あなたの保険、払いすぎてる?「社会保険で足りる人」「民間保険が必要な人」の境界線とは

配信日: 2025.03.02

社会保険で十分カバーできる人と、民間保険が必要な人の違いとは? 会社員・自営業の違いや、傷病手当金と所得補償保険の関係を解説し、ムダなく賢く保険を活用する方法を紹介します。

サマーアロー・コンサルティング代表 CFP ファイナンシャルプランナー

東京の築地生まれ。魚市場や築地本願寺のある下町で育つ。

早稲田大学卒業後、大手メーカーに勤務、海外向けプラント輸出ビジネスに携わる。今までに訪れた国は35か国を超える。その後、保険代理店に勤め、ファイナンシャル・プランナーの資格を取得。

現在、サマーアロー・コンサルティングの代表、駒沢女子大学特別招聘講師。CFP資格認定者。証券外務員第一種。FPとして種々の相談業務を行うとともに、いくつかのセミナー、講演を行う。

趣味は、映画鑑賞、サッカー、旅行。映画鑑賞のジャンルは何でもありで、最近はアクションもの、推理ものに熱中している。

社会保険と民間保険の位置づけ

保険を有効に活用するためには、まず、すでに加入している社会保険の内容を知り、それを十分に活用することです。その上で、社会保険で十分保障されていない分野に関し、民間保険への加入を考える、という順序になります。

人生の初期であれば、出産・育児に関する補助、子ども手当、無償の義務教育などがあります。そして人生の終わりには、老齢年金の受給や介護保険の給付などの恩恵にあずかります。

60歳以上になると、老齢年金、遺族年金、雇用保険、医療保険、介護保険などのニーズが急増することが多いので、それらの制度を有効活用して、自分の人生の支えとすることが重要です。

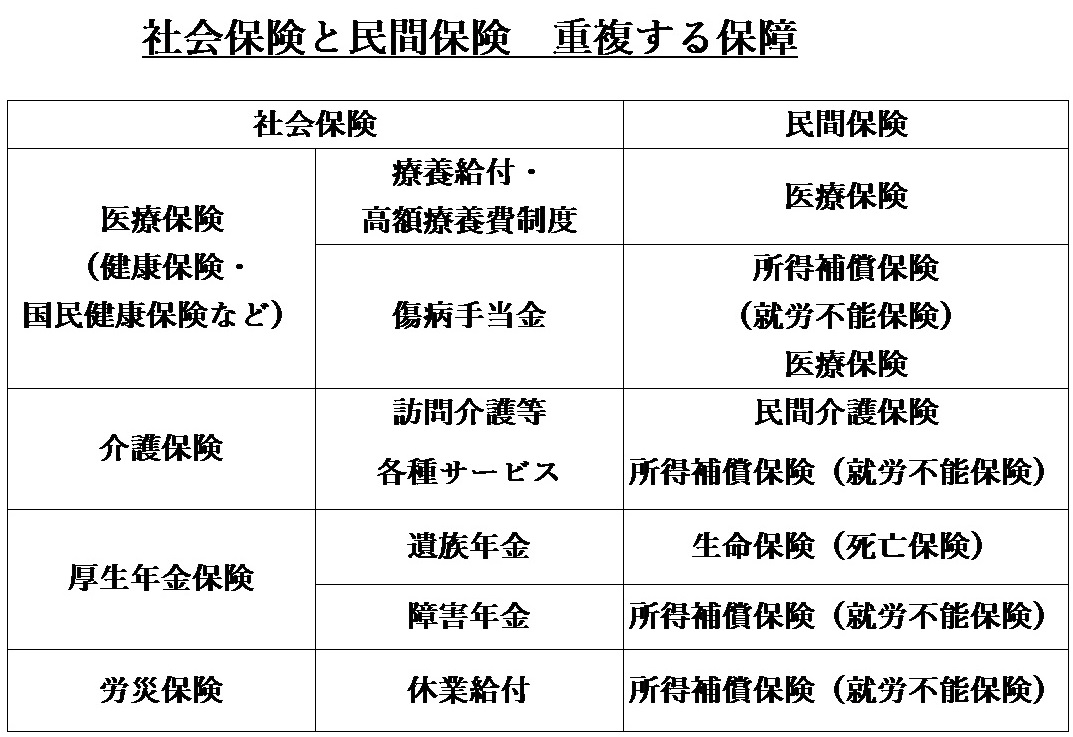

民間保険は社会保険の補完として考える……民間保険と社会保険は意外と重複した保障が多い

表1では、民間保険の保障範囲のうち、社会保険の保障範囲と重複しているものを挙げています。もちろん100%重複しているわけではなく、民間保険がまったくムダであるわけではありません。

しかし、社会保険の存在を知らずに、民間保険に入ってしまう方は多く見られます。まずは社会保険の保障内容を理解した上で、民間保険の活用を考えて加入することが大切です。

表1

筆者作成

重複する保障 傷病手当金の例で解説

1.公的医療保険の傷病手当金の概要と意義

公的医療保険の「傷病手当金」は、被保険者が病気やけがで仕事を休んだ際に、その間の収入減少分を補うための給付金です。健康保険に加入している会社員などが対象で、主に以下のような条件や内容が定められています。

1-1.主な特徴

(1)支給条件

傷病手当金を受け取るためには、次の条件を満たす必要があります。

1)業務外の病気やけがで働けなくなったこと(労災は対象外)

2)連続して3日以上仕事を休んだこと(この「待機期間」には、土日や祝日も含まれます)

3)休業中に給与が支払われていない、または給与が支給されていても傷病手当金より少ない場合

(2)支給額

支給額は、休業前の標準報酬月額をもとに算出されます。具体的には、1日当たりの支給額を、次の計算式で求められます。

「標準報酬月額÷30日×2/3」

つまり、1日当たり給与の約3分の2が支給されることになります。

(3)支給期間

傷病手当金は、最初に支給を開始した日から通算して1年6ヶ月間支給されます。途中で働けるようになった場合でもその後再度休業すれば、休業期間が通算して1年6ヶ月以内であれば支給を受けることができます。

(4)手続き

申請には、医師の診断書や会社からの報告書が必要です。会社の健康保険組合や全国健康保険協会(協会けんぽ)に申請書を提出することで、給付を受けられます。

1-2傷病手当金の意義

この制度は、会社員・公務員などの公的医療保険(健康保険)に加入している人が、病気やけがをして長期間仕事を休まざるを得ない状況下でも、経済的な不安を軽減し、治療に専念できる環境を提供することを目的としています。特に、会社員などの被保険者にとって重要なセーフティネットとなっています。

2.民間保険の所得補償保険の概要と意味

民間保険の「所得補償保険」とは、事故や病気などで働けなくなった場合に、一定の期間、収入の一部または全額を保障する保険です。

これにより、けがや病気などで働けなくなったときの経済的なリスクを軽減することができます。会社が提供する社会保険制度とは別に、個人が任意で加入できる保険として提供されています。

1-1所得補償保険の概要

(1)保障内容:

病気やけがで一定期間働けなくなった場合に、通常の収入の一定割合(50%~70%など)を保障するものです。

(2)保険金支払期間:

働けない状態が続く間、一定期間(月単位または年単位)にわたって、保険金が支払われます。

(3)保険料:

保障額、支払期間、年齢、職業リスクによって保険料が異なります。リスクの高い職業ほど保険料が高くなります。

(4)免責期間:

保険金の支払いが始まるまでの待機期間で、通常、数日から数ヶ月です。支払い停止条件は、働ける状態に回復した場合や、規定の支払い期間が終了した場合です。

1-2意味・メリット

1)経済的な安心感:けがや病気で長期間収入がなくなった場合でも、生活費やローン返済などに充てる資金を確保できます。

2)補完的な役割:公的な障害年金や傷病手当金だけでは、十分に収入減少をカバーできない場合の、補完策として機能します。

所得補償保険は特に、自営業者やフリーランスなど、企業の福利厚生に頼れない人にとって有用です。

3.社会保険と民間保険の保障の重複と民間保険の活用について

上記の説明から分かるように、会社員・公務員の場合、公的医療保険(健康保険)から傷病手当金が出るので、あえて民間の所得補償保険に加入する必要はありません。

それに対し、自営業者・フリーランスの場合は国民健康保険であり、厚生年金保険には入っていないので、傷病手当金は支給されません。

そのため、けがや病気で長期間収入がなくなった場合に備えるために、所得補償保険に加入する意味があるといえます。さらに付言すれば、会社員・公務員でも「重複保険になることを承知の上で、保障を手厚くするために所得補償保険に加入する」という選択肢があります。

まとめ

社会保険には、医療・年金・介護・雇用・労災などの保障があり、会社員の場合は傷病手当金なども利用可能です。

一方、自営業・フリーランスは社会保険でカバーされない部分が多く、民間保険が必要になるケースも。自分の状況に合った保障を見極め、ムダな保険料を支払わないように、社会保険と民間保険の違いを正しく理解しましょう。

執筆者:浦上登

サマーアロー・コンサルティング代表 CFP ファイナンシャルプランナー