毎月の「社会保険料」が高すぎる!? 意外と知らない保障内容と負担の仕組み

配信日: 2025.03.01

本記事では、社会保険の基本から、ライフサイクルごとの役割、民間保険との違いまでを解説し、必要な保険を見極めるポイントを紹介します。

サマーアロー・コンサルティング代表 CFP ファイナンシャルプランナー

東京の築地生まれ。魚市場や築地本願寺のある下町で育つ。

早稲田大学卒業後、大手メーカーに勤務、海外向けプラント輸出ビジネスに携わる。今までに訪れた国は35か国を超える。その後、保険代理店に勤め、ファイナンシャル・プランナーの資格を取得。

現在、サマーアロー・コンサルティングの代表、駒沢女子大学特別招聘講師。CFP資格認定者。証券外務員第一種。FPとして種々の相談業務を行うとともに、いくつかのセミナー、講演を行う。

趣味は、映画鑑賞、サッカー、旅行。映画鑑賞のジャンルは何でもありで、最近はアクションもの、推理ものに熱中している。

日本の社会保険

社会保険には以下の5つの種類があり、全ての国民に加入が義務付けられています。

●医療保険(健康保険)

●厚生年金保険

●介護保険

●労働者災害補償保険

●雇用保険

このうち、「労働者災害補償保険」と「雇用保険」は労働保険と呼び、「厚生年金保険」「医療保険」「介護保険」は狭義の社会保険といいます。これら5つを総称して、広義の社会保険と呼びます。

社会保険制度は、原則として被保険者が所得に応じた保険料を支払い、企業も保険料を負担します。

さらに、国や地方公共団体も一定の割合を負担することで成り立ち、国民に一定水準の生活を保障しています。社会保険の概要は以下のとおりです。

1.医療保険

病気やけが、出産時の医療費をカバーする保険です。会社員や公務員が加入し、保険料は従業員と事業主が分担して支払います。個人の自己負担の比率は、原則として医療費の30%です。

2.厚生年金保険

老齢、障害、死亡に備える年金制度です。会社員や公務員が加入し、定年後や障害を負った際に年金が支給されます。保険料は従業員と事業主が半分ずつ負担します。

3.雇用保険

失業した際に一定期間、失業手当を受け取ることができる保険です。従業員が加入し、失業中や育児・介護休業を取る際にも給付があります。

4.労災保険

業務中や通勤中に発生したけがや病気に対して、治療費や休業補償を行う保険です。事業主が全額負担し、従業員は保険料を負担しません。

5.介護保険

40歳以上の人が加入し、要介護状態になった場合に介護サービスを受けることができる保険です。保険料は年齢や所得に応じて徴収され、サービス利用時にも一部負担があります。

これらの保険は、生活におけるリスクに備える重要な制度です。

ライフサイクルで見た社会保険の役割

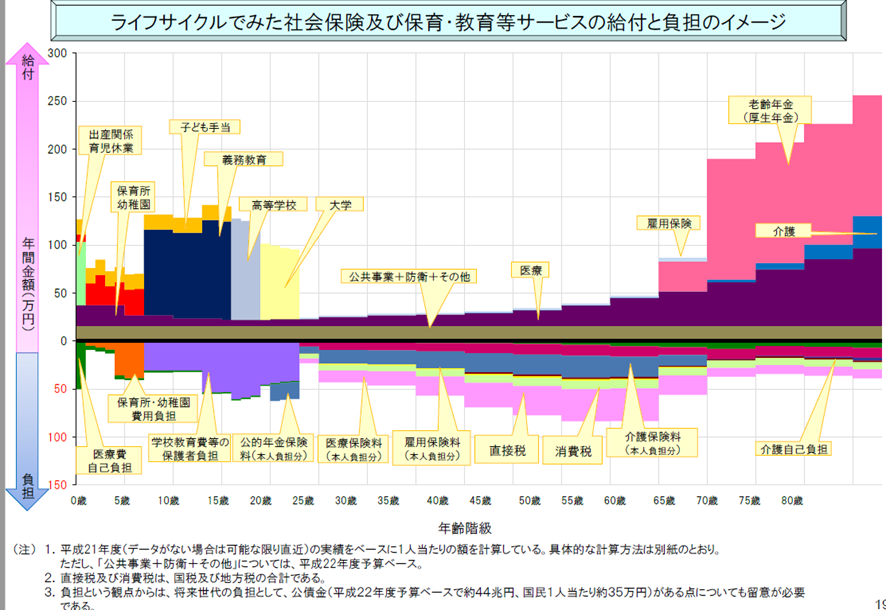

図1を見てください。これは、人生における年齢(ライフサイクル)に沿って、どのような社会保険が活用されているかを示したものです。

全体的に見ると、0歳から20歳までと65歳以降の時期に、社会保険からの給付を受ける機会が多くなること、20歳から65歳までの現役世代が主に保険料を負担していることが分かります。

図1

厚生労働省作成「社会保障に関する基礎資料」から引用

0歳から20歳にかけては、出産や育児休業、保育所や幼稚園、学校教育などに関する給付を受けることが多くなります。一方で65歳以降は、老齢年金、介護費用、失業手当などの給付を受けることができます。

これらの給付を支える21歳から64歳の「現役世代」が、公的年金保険料、医療保険料、雇用保険料、介護保険料を負担する仕組みになっています。

ただし、国民健康保険料や介護保険料等、65歳以上になっても保険料を負担する保険もあります。社会保険の仕組みは、基本的に勤労世代が未成年者や高齢者を支える「世代間扶養」になっているということができます。

社会保険の機能と民間保険

社会保険制度では、国・地方公共団体、企業、被保険者が保険料を分担しながら、社会生活に必要な保障を行っています。いわば、社会生活における基本的な保障を提供している制度なので、社会保険の内容を知ることは重要です。

また、「必要な民間保険」を考えるに当たっては、社会保険と民間保険の保障範囲を確認し、社会保険で保障されているリスクに対して民間保険を重複して購入することは、なるべく避けなければなりません。

まとめ

社会保険は、医療・年金・介護・雇用・労災の5種類に分かれ、所得に応じた保険料を支払うことで、将来のリスクに備える仕組みです。

特に現役世代が支え手となる「世代間扶養」の考え方が重要になります。民間保険を選ぶ際には、社会保険でカバーできる範囲を確認し、無駄な保険料を払わないようにすることが大切です。

執筆者:浦上登

サマーアロー・コンサルティング代表 CFP ファイナンシャルプランナー