保険料を払うと「税金」が安くなる? 「生命保険料控除」の仕組みを解説

配信日: 2025.02.27

本記事では保険料と税金、保険金と税金などの関係について、説明していきたいと思います。

サマーアロー・コンサルティング代表 CFP ファイナンシャルプランナー

東京の築地生まれ。魚市場や築地本願寺のある下町で育つ。

早稲田大学卒業後、大手メーカーに勤務、海外向けプラント輸出ビジネスに携わる。今までに訪れた国は35か国を超える。その後、保険代理店に勤め、ファイナンシャル・プランナーの資格を取得。

現在、サマーアロー・コンサルティングの代表、駒沢女子大学特別招聘講師。CFP資格認定者。証券外務員第一種。FPとして種々の相談業務を行うとともに、いくつかのセミナー、講演を行う。

趣味は、映画鑑賞、サッカー、旅行。映画鑑賞のジャンルは何でもありで、最近はアクションもの、推理ものに熱中している。

保険料と税金……生命保険料控除

保険料に関わる税制として「生命保険料控除」が挙げられます。生命保険料控除とは、生命保険料を支払った場合に申告できる所得控除です。2012年(平成24年)に改正になり、以前のルールよりかなり複雑になりました。

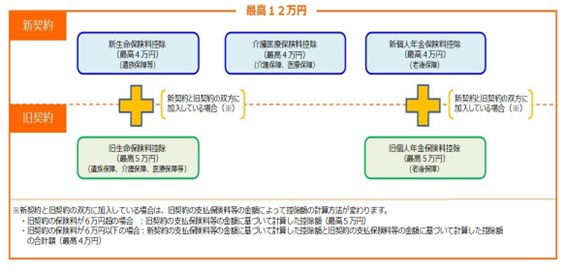

生命保険料控除は「新・旧生命保険料控除」、「介護医療保険料控除」および「新・旧個人年金保険料控除」から構成され、支払った保険料に応じて、それぞれに上限額が設定されています。また、「新・旧生命保険料控除」または「新・旧個人年金保険料控除」にまたがる場合は、その計算方法と上限額も設定されています。

そのようにして計算された控除額の合計に対して、全体の上限額が設定されるという、複雑な構成になっています。

そして、最終的に全体の上限額12万円(所得税の場合)まで、生命保険料控除が受けられます。詳しくは、図表1を参照してください。

注)新契約とは2012年(平成24年)1月1日以後に締結した保険契約等に係る保険契約をいい、旧契約とは2011年(平成23年)12月31日以前に締結した保険契約等をいいます。新・旧契約では、上記に説明したように、生命保険料控除の取り扱いが異なります。

図表1

国税庁タックスアンサーNo.1140「生命保険料控除」から引用

生命保険料控除の意義

生命保険料控除の対象となる保険契約には、生命保険契約、介護医療保険契約および個人年金保険契約があります。死亡保障を主な機能とする保険だけでなく、資産運用を主目的とする保険契約にも死亡保障がついているので、生命保険料控除の対象になります。

そのため、資産運用を投資信託や株式で行うときと比べると、生命保険料控除が受けられるだけ、資産運用保険の方が有利、ということができます。

生命保険料控除の計算

生命保険料控除の計算はどのように行うのでしょうか? その計算の順序は、次のとおりです。

1.その年に支払った生命保険料を確認する

2.5つの控除ごとに、それぞれの控除額を求める

3.それぞれの控除額の合計と、全体の控除額の上限を比べ、控除額を確定させる

4.生命保険料控除に応じた、所得税・住民税の還付額を求める

例えば、旧生命保険料支払額が12万円、介護保険料支払額が4万円の場合の計算をしてみます。

1.旧生命保険料控除

支払保険料:12万円

控除額:5万円(支払保険料10万円超は、一律5万円)

2.介護保険料控除

支払保険料4万円

控除額3万円

(支払保険料4万円×1/2+1万円)

3.控除額

所得税の場合……旧生命保険料控除5万円+介護保険料控除3万円=8万円<全体の控除額の上限:12万円

よって、控除額は8万円になります。

住民税の場合、控除額を求める計算式や上限額が違うので、控除額は5万9000円になります。

4.所得税・住民税の還付額

所得税率20%、住民税率10%とした場合、

所得税還付額:8万円×20%=1万6000円

住民税減税額:5万9000円×10%=5900円

計2万1900円

16万円の保険料を支払ったことにより、計2万1900円の節税が可能になります。

まとめ

生命保険は税制上の優遇があり、適切に活用することで節税につながります。特に「生命保険料控除」は重要で、支払った保険料に応じて所得税や住民税の控除が受けられます。控除額は最大で所得税12万円、住民税7万円が上限となります。

資産運用型の保険も対象となるため、投資信託や株式と比較すると税制面で有利です。具体的な計算方法を理解し、自分に合った保険契約を選ぶことで、家計の節税効果を最大化できます。

出典

国税庁タックスアンサー No.1140 生命保険料控除

執筆者:浦上登

サマーアロー・コンサルティング代表 CFP ファイナンシャルプランナー