夫婦共働き、子どもが生まれました。妻が「大学資金はNISAで作ればいい」と言うのですが、元本保証ではないので心配です。学資保険も入ったほうがいいですか?

配信日: 2025.02.21

本記事で、ファイナンシャルプランナーの筆者が解説します。

学資保険とは

学資保険とはその名のとおり、子どもの学資金(教育資金)を準備するための積立型の保険です。一般的には毎月一定額の保険料を支払い、満期を迎えると一定の学資金を受け取ることが可能なものです。また、商品によっては中学校、高校入学時など任意のタイミングでも受け取り可能です。

一般的に、契約者である親に万一のことなど(保険会社により所定の条件)があった場合は、それ以降の保険料の払い込みが免除になったうえで保障が継続され、決まった学資金を受け取ることができるのは保険ならではの機能です。

しかしながら、昨今の低金利の状況下においては過去に比べると解約返戻率は悪く、保障内容によっては学資金の受取総額が支払保険料の総額を下回ることもあります。

そのため、学資保険のメリットは、

・親に万一のことがあっても学資金の準備ができる

・原則決まった額を受け取ることができる

デメリットは、

・物価上昇に対応できない

・NISAなどそのほかの資産形成方法に比べると貯蓄性が悪くなることがある

といえます。

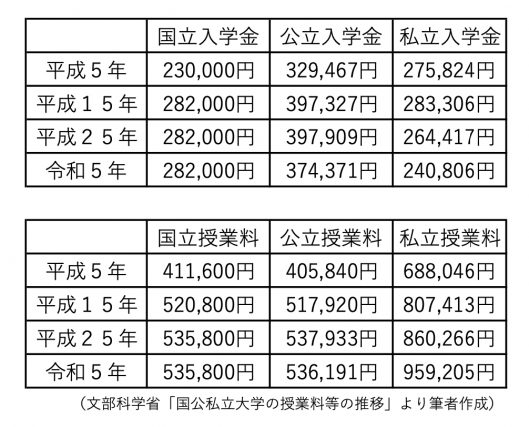

大学の授業料も値上がりしている

文部科学省の「国公私立大学の授業料の推移」によると、過去30年間(平成5年と令和5年)では、国立大学で授業料は約30%、私立大学では約39%値上がりしています。過去20年間では国立大学で約2%、私立大学で約18%の値上がりです。

図表1

これを踏まえると、今生まれた子どもが大学に進学するときには、もっと必要になっているかもしれません。授業料に限らず、全体的にインフレが進んでいる現在、注目されているのがNISA等を活用した資産運用です。

NISAについて

NISAとは、少額で投資を行う個人向けの税優遇措置ですので、その制度内で何を購入するのかにもよりますが、原則元本保証ではありません。しかし、運用状況によっては、大きく資産を増やすことができる可能性があります。加えて、運用益は非課税です。

金融庁が公表している「金融経済教育 高校授業副教材」の「様々な資産の年間の値動きの想定」によると、過去20年の海外株式の平均的な利回りは年率7.2%ということですので、仮にこちらに毎月1万円ずつ18年間投資した場合、216万円の投資元本が約440万円になる可能性があるということです。

前述の学資保険は契約条件にもよりますが、2025年現在、返戻率がよい商品でも120%程度ですので、この利回りは大変魅力的といえるでしょう。

しかしながら、学資保険にはあった保障機能がNISAにはありません。親に万一のことがあり支払いが厳しくなった場合は、いったん積立投資を停止することが可能ですが、支払いが免除されたわけではないので目標額を準備しようと思うと積立投資を継続する必要があります。

そのため、NISAのメリットは、

・運用が好調であれば大きなリターンを期待でき、インフレにも対応できる可能性がある

・積立額を任意で増減、または停止ができるため、一時的であれば支払いをコントロールできる

デメリットは、

・元本保証ではないので、必要な時期に十分な学資金を準備できない可能性がある

・保障がないため、親に万一のことがあった場合でも積立投資を継続する必要がある

といえます。

おわりに

学資保険とNISAにはそれぞれメリット、デメリットがあり、一概にどちらがよいといえるものではありません。また、両方ともあくまで学資金を準備するための手段の一つにすぎず、「18歳までに学資金を全額準備しないといけない」わけでもありません。

学資金準備を開始するタイミングによっては積立期間が短く、大学入学までに予算が準備できない家庭もあります。そのようなときは、家族が納得すれば奨学金も視野に入れることはできます。

このように大切なのは自分の家庭のライフプランをしっかり考え、インフレも考慮したうえで無理なく準備していくことではないでしょうか。

出典

文部科学省 私立大学等の令和5年度入学者に係る学生納付金等調査結果について

文部科学省 国公私立大学の授業料等の推移

金融庁 金融経済教育 高校授業副教材 様々な資産の年金の値動きの想定

執筆者:福本知輝

福本FP事務所 代表、広島県相続診断士 会長、寺院コンサルタント