入院しても「高額療養費制度があるから安心」という話と、「それだけでは足りないから医療保険が必要」という話の両方を耳にします。結局どちらが正しいのでしょうか?

配信日: 2025.02.18

そこで本記事では、「高額療養費制度とは何か?」「医療保険をどう考えたらよいか?」について解説します。民間の医療保険への加入を考えている方や見直しを考えている方の参考になると思われますので、ぜひ最後までお読みください。

新東綜合開発株式会社代表取締役 1級ファイナンシャル・プランニング技能士 CFP(R)(日本FP協会認定) 宅地建物取引士 公認不動産コンサルティングマスター 上級心理カウンセラー

私がFP相談を行うとき、一番優先していることは「あなたが前向きになれるかどうか」です。セミナーを行うときに、大事にしていることは「楽しいかどうか」です。

ファイナンシャル・プランニングは、数字遊びであってはなりません。そこに「幸せ」や「前向きな気持ち」があって初めて価値があるものです。私は、そういった気持ちを何よりも大切に思っています。

高額療養費制度とは何か?

高額療養費制度とは、医療費における1ヶ月当たりの自己負担額に上限を設け、その上限を超えた部分については後で払い戻しを受けることができるという制度です。自己負担額の上限のことを「自己負担限度額」といいます。自己負担限度額は、年齢や所得によって異なります。

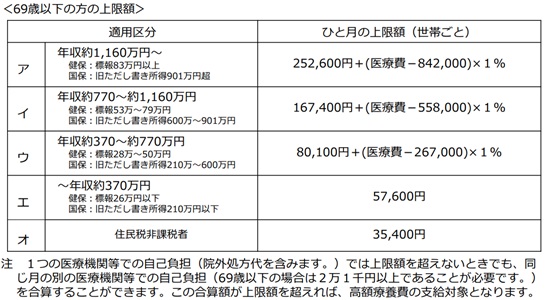

例えば、69歳以下(70歳未満)の方の自己負担限度額は、図表1のように計算します。

図表1

出典:厚生労働省 「高額療養費制度を利用される皆さまへ(平成30年8月診療分から)」

仮に、69歳以下・年収約370万円から約770万円の方で、1ヶ月間の保険診療に係る総医療費が100万円(自己負担3割)であった場合、高額療養費制度を利用したときの自己負担限度額は以下のとおりです。

8万100円 +(100万円 - 26万7000円)× 1% = 8万7430円

窓口での自己負担は30万円(=100万円×3割)ですので、21万2570円(=30万円-8万7430円)の払い戻しを受けることができます。自己負担限度額は8万7430円であり、それ以上自己負担が増えないことから、「高額療養費制度があるから安心」といえます。

医療保険をどう考えたらよいか?

「高額療養費制度があるから安心」というのは、「高額療養費制度(=公的医療保険)があるから安心」と考えることができます。一方、「それだけでは足りないから医療保険が必要」というのは、「それ(公的医療保険)だけでは足りないから(民間の)医療保険が必要」と考えることができます。

このことについて「結局どちらが正しいのか?」と考えるのは、医療保険について誤解をされているように思われます。医療保険についての正しい解釈は、「公的医療保険でカバーできない部分を民間の医療保険でカバーする」です。

また、医療保険に限らず、保険について考えるときは貯蓄(預貯金)とのバランスについても考えなければなりません。保険とは本来、「費用を貯蓄で賄えない」「発生可能性が低い」「いつ発生するか分からない」ことに対して掛けるものです。したがって、「貯蓄で賄えることに対しては保険を掛けない」というのが保険の基本的な考え方となります。

つまり、「高額療養費制度があるから安心」ということと「それだけでは足りないから医療保険が必要」ということは、以下のように考えていく必要があります。

●公的医療保険に高額療養費制度があるため、1ヶ月の自己負担額には上限がある

●自己負担限度額を貯蓄で賄えるのであれば、民間の医療保険は不要

●自己負担限度額を貯蓄で賄えない(または不安がある)のであれば、民間の医療保険が必要

まとめ

本記事では、「高額療養費制度とは何か?」「医療保険をどう考えたらよいか?」について解説しました。

高額療養費制度とは、公的医療保険の制度の一つであり、1ヶ月当たりの自己負担額が一定の金額(自己負担限度額)を超えた場合に、超えた部分の金額が払い戻されるという制度です。簡単にいえば、保険診療に係る医療費に関しては、自己負担限度額以上の負担はなく、安心して医療を受けられるということです。

医療保険には、公的医療保険と私的(民間の)医療保険があります。公的医療保険は強制加入の保険であり、私的医療保険は任意加入の保険です。

このことから、公的医療保険と私的医療保険の関係は「公的医療保険でカバーできない部分を私的医療保険でカバーする」というものになります。「公的医療保険でカバーできる部分については、私的医療保険でカバーする必要はない」ともいえます。

私的医療保険に加入するかどうか、加入する場合どの保険を選ぶかは、その方の経済状況や考え方により異なります。本記事では、保険に関する一般的な考え方についても紹介しました。医療保険に対する考え方の参考になれば幸いです。

出典

全国健康保険協会 高額な医療費を支払ったとき(高額療養費)

厚生労働省 高額療養費制度を利用される皆さまへ

厚生労働省 高額療養費制度を利用される皆さまへ(平成30年8月診療分から)

執筆者:中村将士

新東綜合開発株式会社代表取締役 1級ファイナンシャル・プランニング技能士 CFP(R)(日本FP協会認定) 宅地建物取引士 公認不動産コンサルティングマスター 上級心理カウンセラー