70代後半の親が80歳までの医療保険に入ろうかなと言っています。本当に高齢者の医療保険は必要なのでしょうか?

配信日: 2023.12.11

本記事では、70代後半の高齢者の医療費負担がどれくらいか、民間の医療保険に加入する際の注意点には何があるかについて解説します。高齢者が医療保険に加入する際の参考にしてください。

日々の生活における、お金にまつわる消費者の疑問や不安に対する解決策や知識、金融業界の最新トレンドを、解りやすく毎日配信しております。お金に関するコンシェルジェを目指し、快適で、より良い生活のアイディアを提供します。

ファイナンシャル・プランナー

住宅ローンアドバイザー ,宅地建物取引士, マンション管理士, 防災士

サラリーマン生活24年、その間10回以上の転勤を経験し、全国各所に居住。早期退職後は、新たな知識習得に貪欲に努めるとともに、自らが経験した「サラリーマンの退職、住宅ローン、子育て教育、資産運用」などの実体験をベースとして、個別相談、セミナー講師など精力的に活動。また、マンション管理士として管理組合運営や役員やマンション居住者への支援を実施。妻と長女と犬1匹。

65歳以上の高齢者は高齢者医療制度が利用できる

健康保険や国民健康保険の被保険者である人が75歳に到達すると、後期高齢者医療保険の被保険者となります。収入に応じ医療費負担が70~74歳までは原則2割、75歳以上は原則1割の負担で済むからです。70代後半であれば、民間の医療保険に加入しなくてもよい人もいるでしょう。

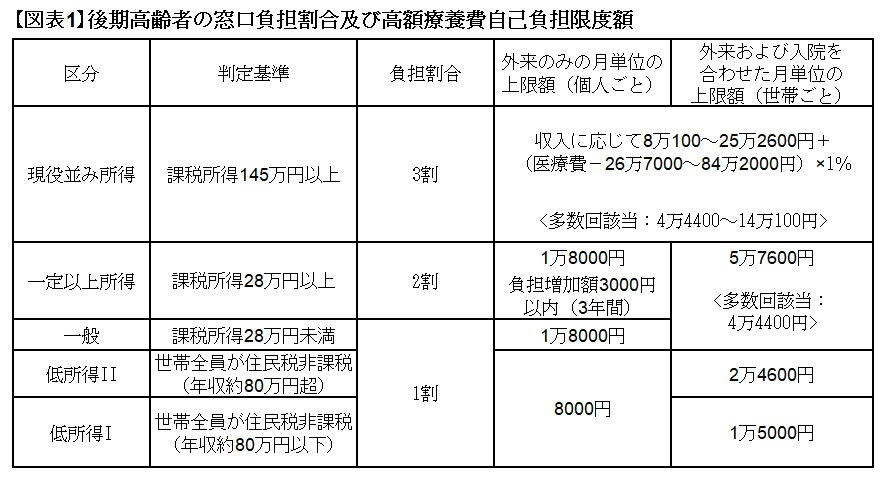

高額な医療費がかかった場合でも、自己負担上限額が定められている高額療養費制度を利用できます。70歳以上の高額療養費自己負担額について、図表1で見ていきましょう。

注)年収は単身世帯をモデルに計算したもの。年収(収入基準に該当するかどうか)について、一定以上所得者は「年金収入+その他の合計所得金額」で判定。

一般の年収は、課税所得のある子どもなどと同居していない場合は「155万円超」、同居している場合は「155万円以下」も含む。

・多数回該当:直近12ヶ月間に高額療養費の対象が3回以上の場合、4回目以降はさらに自己負担限度額が引き下がる特例制度

・負担増加額:2割負担となる方に対する負担軽減の配慮措置として、病院などの窓口で支払う上限額が1ヶ月あたり3000円までとなる(入院の医療費は対象外)

※厚生労働省「医療費の自己負担について」をもとに筆者作成

収入に応じて月の自己負担額をおさえられるため、無理に民間の医療保険に加入する必要はないといえます。

70代後半で医療保険が必要な人

公的医療保険には高齢者医療制度や高額療養費制度があり、患者の自己負担額はある程度おさえられます。しかし公的な医療保険だけではまかなえない部分もあり、民間の医療保険に加入するとよい人もいます。

本項では、医療保険に加入したほうがよい人の特徴を説明します。70代後半の親が民間の医療保険に加入すべきか迷っている際は、参考にしてください。

医療費を払える貯蓄がない

高齢者は、医療費がかかる傾向にあります。特に長期の入院や手術となると、高齢者医療制度や高額療養費制度があっても、ある程度のまとまったお金は必要になります。そのときに十分な貯蓄がなく医療費を払うことが難しいということにならないよう、医療保険に加入して備えておくとよいでしょう。

公的医療保険が適用されない治療を望んでいる

治療にかかわる以下の費用は、公的医療保険の適用外です。

・入院時の差額ベッド代

・がん治療などで用いられる先進医療

・治療費以外の入院にかかわる費用(食事代、パジャマやおむつなどの日用品代、など)

「入院するなら個室がよい」「先進医療でのがん治療を希望する」といった場合は、民間の医療保険に加入することで保障を受けられます。

70代後半で医療保険に入る際の注意点

民間の医療保険に加入を検討する場合、若いときに加入する際とは違った注意点があります。

注意点を把握しておかないと、思ったより保険料が高額だったり、加入できる保険商品の選択肢が限られたりなどの不満がでる恐れがあります。70代後半でありながら医療保険に加入する際の注意点を知ったうえで、自分にとって必要であるか検討しましょう。

若い頃よりも保険料が高額になる

70代後半から医療保険に加入すると、若いときに加入するよりも保険料が高くなる傾向にあります。年齢が若いほうが、病気になるリスクが少ないからです。高い保険料を払ってでも納得いく保障を受けられるのか、バランスを見てみましょう。

加入できる医療保険が限られる

70代後半ともなるとさまざまな既往歴がある人も増え、医療保険の選択肢が狭まる傾向にあります。しかし、既往歴があるからといって保険加入できないわけではありません。既往歴がある場合に加入できる保険として、主に「引受基準緩和型」と「無選択型保険」の2種類の保険があります。

「引受基準緩和型」とは、通常の医療保険より告知項目が少ないなど加入の条件が緩和された医療保険で、持病の悪化に備えられます。ただし、保険会社によっては、保険料が通常型の医療保険と比べて高くなる傾向にあり、一般的に給付金も加入後の一定期間は半額となります。

「無選択型保険」とは、健康状態の告知や医師の診査を必要とせずに、年齢や既往歴に関係なく加入できる医療保険です。ただし、保険会社によっては引受基準緩和型とは違い、原則として持病の再発は保障の対象外のケースが多いです。

また、通常型・引受基準緩和型の保険と比べて保険料は割高で、保険料の払込期間も一生涯です。また、通常型保険と比べて免責事由の範囲が広くなっているので注意が必要です。

70代後半で医療保険が必要か検討してみよう

民間の医療保険に加入すれば、病気やけがの際に十分な保障を受けられます。しかし70代後半であれば公的な医療保険が充実しているため、新たな医療保険は必要ない人もいるでしょう。

民間の医療保険が必要であるかは、人それぞれの状況によって違います。保険料と保険内容のバランスを見て、加入を検討しましょう。

出典

厚生労働省 高齢者医療制度

厚生労働省 医療費の自己負担について

執筆者:FINANCIAL FIELD編集部

ファイナンシャルプランナー

監修:高橋庸夫

ファイナンシャル・プランナー