1級ファイナンシャル・プランニング技能士、CFP(R)認定者、特定社会保険労務士、1級DCプランナー

1982年生まれ。株式会社よこはまライフプランニング代表取締役。

資格学校勤務時代には教材編集等の制作業務や学習相談業務に従事し、個人開業の社会保険労務士・FPとしては公的年金に関する研修講師を務め、また、公的年金の相談業務も経験してきている。

これらの経験を活かして、専門誌で年金に関する執筆を行っている。2018年に、年金やライフプランに関する相談・提案、教育研修、制作、調査研究の各事業を行うための株式会社よこはまライフプランニングを設立、横浜を中心に首都圏で活動中。日本年金学会会員、日本FP学会準会員。

上がったばかりなのにまた上がる

雇用保険料は、賃金に雇用保険料率を掛けて算出します。その保険料については、労働者(雇用保険の被保険者)と事業主(会社)、それぞれの負担分を負担します。保険料全体のうち、雇用保険二事業(雇用安定事業・能力開発事業)についての保険料は事業主のみ負担し、失業等給付・育児休業給付についての保険料は労働者と事業主で折半負担です。

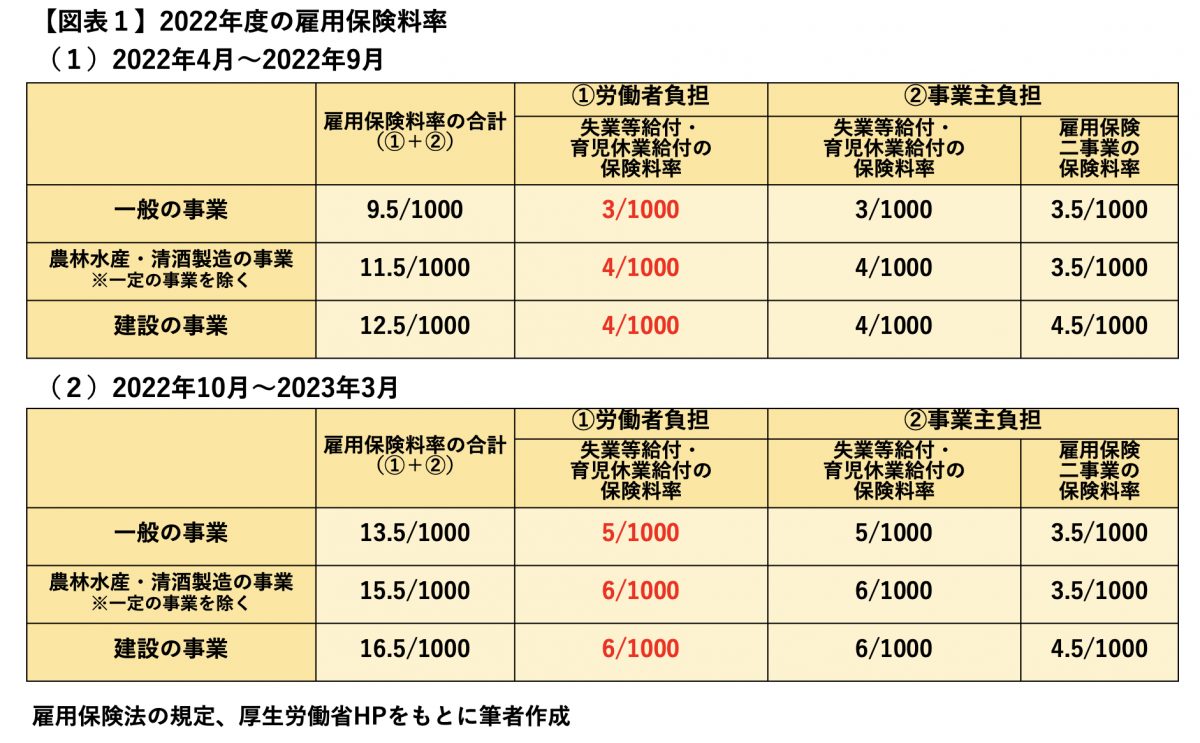

雇用保険料率が上がると、雇用保険料も上がることになる仕組みです。2022年4月~9月の保険料率は【図表1】の(1)のとおりで、その後2022年10月~2023年3月の保険料率が【図表1】の(2)になりました。つまり、年度の途中で保険料が上がったことになります。

労働者負担分について、一般の事業、農林水産・清酒製造の事業、建設の事業、いずれも1000分の2(0.2%)ずつ上がっています。

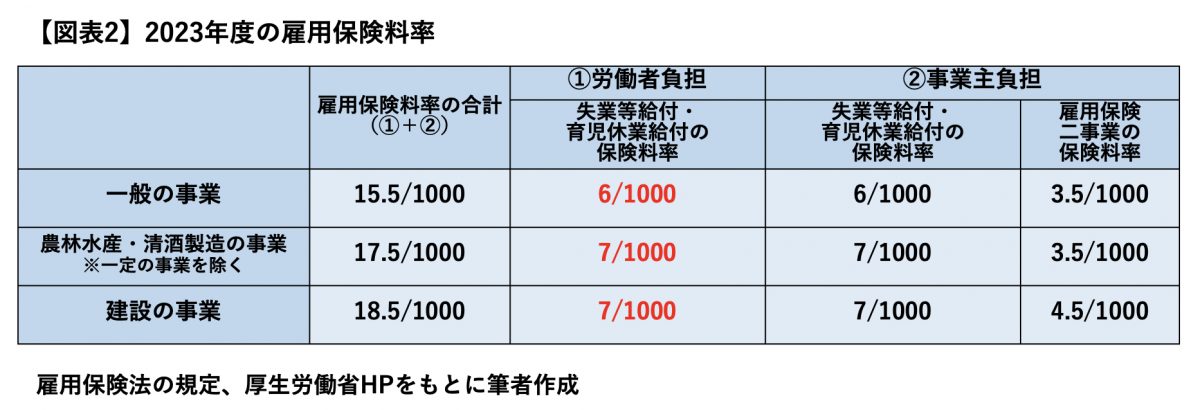

このように2022年10月に雇用保険料率が上がったばかりだったのですが、【図表2】のとおり、その半年後の2023年4月にまた上がることになりました。

これは新型コロナウイルス感染症による影響で、雇用調整助成金の支給や失業給付の支給が増加し、雇用保険財政も厳しくなっていることが理由となっています。2023年度から、いずれの事業の労働者も1000分の1(0.1%)の負担増となります。

月額ではわずかでも累計で負担を感じることも

勤務先が一般の事業である人で、自身の賃金が月額20万円だった場合、2022年10月~2023年3月は自身の保険料負担が月額1000円(20万円×5/1000)だったのに対し、2023年4月以降は月額1200円(20万円×6/1000)になります。

1ヶ月単位ではわずか200円の増額だったとしても、6ヶ月、1年の累計で比較すると、その額も1000円を超えることになり、負担が増えたことを感じるかもしれません。賃金がより高い人は保険料の負担もより増えることになるでしょう。

雇用保険の給付制度を必要なときに活用しよう

毎月の給与明細を見るといくら雇用保険料が控除されているかが分かります。保険料率が上がった結果、どれくらい負担が増えたかを確認してみましょう。

このように負担は増えることにはなりますが、雇用保険の被保険者となって保険料を負担する以上、要件を満たせば、必要なときに給付が受けられることになります。

雇用保険の給付の種類はさまざまです。失業した際の給付(基本手当)だけではありません。就職促進給付、教育訓練給付金、育児休業給付金、介護休業給付金などもあります。対象となる給付制度はしっかり活用したいところです。

出典

令和5年度雇用保険料率のご案内

執筆者:井内義典

1級ファイナンシャル・プランニング技能士、CFP(R)認定者、特定社会保険労務士、1級DCプランナー