病気やけがで働けなくなった場合のリスクとは? もしものときに必要な備えは?

配信日: 2023.03.01

1級ファイナンシャルプランニング技能士 CFP®認定者

1級ファイナンシャルプランニング技能士 CFP®認定者 鹿児島県出身 現在は宮崎県に在住 独立系ファイナンシャル・プランナーです。

企業理念は「地域密着型、宮崎の人の役にたつ活動を行い、宮崎の人を支援すること」 着物も着れるFPです。

病気やけがになったときのリスクは?

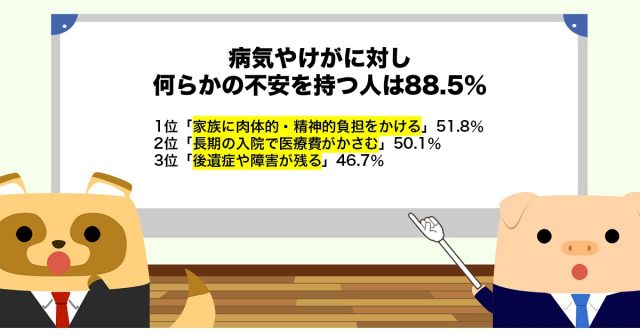

病気やけがになったときのリスクに対する不安には、さまざまなものがあります。生命保険文化センターの調べによると、病気やけがに対し何らかの不安を持つ人は88.5%に及びます。

具体的な不安の1位は「家族に肉体的・精神的負担をかける」で51.8%、2位は「長期の入院で医療費がかさむ」で50.1%、第3位は「後遺症や障害が残る」で46.7%となっています(複数回答)。

本人や家族の肉体的・精神的な負担だけではなく、医療費などの経済的な負担に対する不安も大きいことが分かります(※1)。

病気やけがで働けなくなったときの社会保障とは?

もし、あなたが病気やけがで働けなくなったとき、受けることができる社会保障にはどんなものがあるのでしょうか。その一部をご紹介します。

1.医療費の一部負担(自己負担)割合

病気やけがなどで医療機関にかかるときは、被保険者証を提示することで、支払う医療費が全額(10割)ではなく、一部(原則3割)の自己負担で済むようになっています。小学校就学前は2割負担、70歳以上75歳未満は所得により2割または3割負担、75歳以上は所得により1割または3割負担となります(※2)。

2.高額療養費制度

病気やけがなどで高額の医療費がかかった場合は、高額療養費制度を利用することで、ひと月の上限額を超えた分の医療費が払い戻されます。上限額は年齢や所得によって異なります(※3)。

一例として、69歳以下、年収約370~約770万円(健保:標準報酬月額28万円~50万円、国保:旧ただし書き所得210万~600万円)の方で、医療費がひと月100万円かかった場合を計算してみます。

(ひと月の上限額の計算式)

8万100円+(医療費-26万7000)×1%

医療費を100万円とすると

ひと月の上限額=8万100円+(100万円-26万7000円)×1%=8万7430円

上記のとおり、最終的に支払う医療費の上限額は8万7430円となります。支払う方法としては2つのパターンがあります。

(1)窓口で支払った後に高額療養費制度の申請をする場合

病院の窓口で3割負担分30万円を支払った後、高額療養費制度の申請をすることで、上限額を超えた分の21万2570円(=30万円-8万7430円)が支給されます。

(2)窓口で支払う前に高額療養費制度の申請をする場合

入院など高額の医療費がかかると分かっているときは、前もって高額療養費制度の申請をすると「限度額適用認定証」などの交付を受けられます。これを病院の窓口で提示することで、支払う金額をひと月の上限額8万7430円に抑えることができます。

(注意)

・ここでいうひと月とは、その月の1日~末日までをさします。

・窓口で支払った後に高額療養費制度の申請をする場合、支給までは少なくとも3ヶ月程度と一定の時間がかかってしまいます。可能であれば、前もって「限度額適用認定証」の交付を受けられることをおすすめします。

・高額療養費制度はあくまでも保険適用される診療に係るもので、食事代や患者からの依頼による差額ベッド代などには適用されません。

もしものときに必要な備えは?

ここまで社会保障の内容について解説してきました。これを基に、家庭における経済的負担について考えてみましょう

前述の例のようにひと月の医療費が100万円かかった場合、実際に支払う上限額は約9万円となります。この金額をいざというときに準備できるかどうかが肝心です。

筆者はファイナンシャル・プランナーとして、かねてから「いざというときのために」最低でもひと月の生活費3ヶ月分は普通預金に置いておくことを推奨しています。これは自分自身が困らないように、将来のリスクに備えてしておくべきことでしょう。

医療保険に加入する?

病気やけがなどで働けなくなったときのために、医療保険に加入しておくという方法もあります。ただし、やみくもに加入することは避けてください。働けなくなった場合、毎月の生活費として出ていくお金はいくらか、入ってくるお金はいくらか、その差額を計算し、不足分を補える医療保険に加入しましょう。

会社員など協会けんぽに加入している方の場合、病気やけがで働けなくなったときは、会社を休んで4日目から傷病手当金が支給されます。1日当たりの支給額はおおよそ下記のとおりです。

1日当たりの支給額=支給開始日の以前1年間の各標準報酬月額を平均した額÷30日×3分の2(※4)

傷病手当金の支給期間は、以前は「支給開始日から1年6ヶ月」でしたが、令和4年1月1日からは「支給開始日から通算して1年6ヶ月」となっています。

まとめ

病気やけがで働けなくなることへの不安は、ほとんどの方が抱えているかと思われます。しかし、それは不確実なリスクです。むやみに不安がるより、その不確実なリスクにもしっかり対応できると数字で確認しておくことが大切です。

そのためにも、今現在1ヶ月の生活費はいくらなのか、病気やけがで働けなくなったとき社会保障で入ってくるお金はいくらなのか、現状の把握から始めてみてはいかがでしょうか。

出典

(※1)公益財団法人 生命保険文化センター 2022(令和4)年度 生活保障に関する調査

(※2)厚生労働省 医療費の一部負担(自己負担)割合について

(※3)厚生労働省 高額療養費制度を利用される皆さまへ

(※4)全国健康保険協会(協会けんぽ) 傷病手当金

執筆者:上山由紀子

1級ファイナンシャルプランニング技能士 CFP®認定者