保険料の高い地震保険…。やっぱり入っておいた方がいいの?

配信日: 2020.01.29

たしかに保険料は高いと思います。そして、その割には保険金が少ないのは否めません。ただ、実務を通して見えてくるものは、「今の家計」と「もしもの家計」、どちらを重視するか苦慮している方が多い、ということです。

ファイナンシャル・プランナー(CFP)

明治大学法学部法律学科を卒業後、金融機関にて資産運用業務に従事。

ファイナンシャル・プランナー(FP)の上級資格である「CFP®資格」を取得後、2007年に開業。

子育て世帯や退職準備世帯を中心に「暮らしとお金」の相談業務を行う。

また、全国商工会連合会の「エキスパートバンク」にCFP®資格保持者として登録。

法人向け福利厚生制度「ワーク・ライフ・バランス相談室」を提案し、企業にお勤めの役員・従業員が抱えている「暮らしとお金」についてのお悩み相談も行う。

2017年、独立行政法人日本学生支援機構の「スカラシップ・アドバイザー」に認定され、高等学校やPTA向けに奨学金のセミナー・相談会を通じ、国の事業として教育の格差など社会問題の解決にも取り組む。

https://fpofficekaientai.wixsite.com/fp-office-kaientai

地震保険の目的

地震保険は、いわずもがな、地震や噴火、津波で被災した場合の損害に対し、一定の保険金が支払われるものです。地震保険は単独では入ることができず、火災保険とセットで加入します。

まず、ここがポイントで、通常、火災保険では地震や噴火、津波を原因とする損害はカバーされないため、国と保険会社が協力し地震保険を作ってきたという経緯があります。

保険金が少ないのは、想定しているリスクが地震や噴火、津波という災害に限定されているからですが、火災保険のように広範囲にわたる補償がないため、それと比べると保険料が割高であると感じてしまいます。

地震保険の補償内容

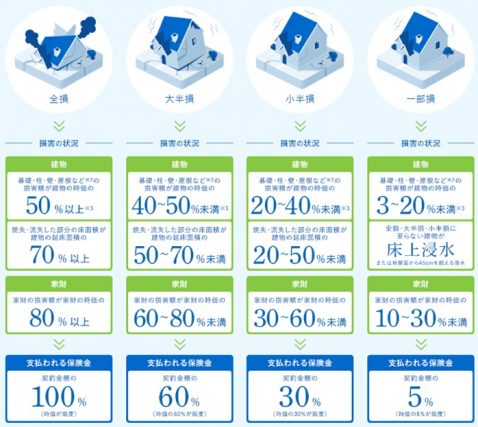

※一般社団法人 日本損害保険協会「地震保険 いくらもらえるの?地震保険金」より

地震保険で支払われる保険金は、全損・大半損・小半損・一部損の4つのケースで分かれます。例えば、建物が、時価の50%以上が損害を受けた、もしくは、延べ床面積の70%以上が焼失・流失した場合は全損とみなされ、時価を限度として保険金額の100%が支払われるようになっています。

ここでのポイントは、支払われる保険金が時価を限度にしていることです。

通常、火災保険では、契約時に再調達価額をもとに保険金額を設定しますが、地震保険では時価をベースに考えるため、マイホームを建ててから何年も経っていると、経年劣化分が差し引かれ、住宅の再建に必要な十分な保険金を受けることができないという可能性があります。

地震保険は、国が税金で維持している制度のため、これも仕方のないことかもしれません。しかし、大規模な震災被害を考えると、地震保険に入ったからといって住宅が再建されるわけではないため、地震保険の加入に二の足を踏むのも理解できます。

地震保険の保険金は住宅再建以外でも活用できる

私たちはつい、地震保険は住宅再建のためと思いがちですが、国としては、そこを100%保険の目的にしているわけではなく、本当の狙いを「生活再建資金の補填」としています。

地震や噴火、津波などの被害に見舞われた場合、その後の生活をいかに再建すべきかが喫緊の課題です。その原資を少しでも多く確保することが、地震保険に入る一番の理由と考えられています。

どのような状況を想定したらいいかというと、例えば、住宅が倒壊し、当面、住む家の確保が困難な場合や、勤務先が被災し、収入が途絶えてしまった場合、また、生活再建に向けた準備として出費がかさむ場合などです。

まとめ

地震保険からの保険金は、その用途はさまざまです。住宅の再建に保険金を活用する人もいれば、その後の生活再建に使う人もいるでしょう。万一のときの被害額が大きくなるのが自然災害による被災です。

確かに保険料が高いと思うかもしれませんが、いざというとき、まとまったお金を準備するのが難しくなることもあります。

損害保険を検討するときにありがちといえますが、保険料を取るか、万一のときの補償を取るか、どちらを取るかでわが家のリスクマネジメントの方向性が決まってしまうのも事実です。

東日本大震災以降、地震保険の加入率は高まっていますが、何のために入るかを家族でよく話し合ったうえで加入の要否を検討するようにしましょう。

出典:※一般社団法人 日本損害保険協会「保険料と保険金はいくら? いくらかかるの?地震保険料」

執筆者:重定賢治

ファイナンシャル・プランナー(CFP)