【相談事例】認知症の母親に代わって、娘がマンションを売却することはできますか?

配信日: 2020.05.03

認知症対応型共同生活介護(グループホーム)への入居を考えましたが、十分な資金がありません。現在、お母さまが暮らしているマンションを売却して得たお金を、入居金にあてようと考えていましたが……。

マンションの契約者(所有者)はお母さまです。登記もお母さまでされています。娘さんが代わりに売却などできるのでしょうか?

株式会社COCO PLAN (ココプラン) 代表取締役社長

教育カウンセラー、派遣コーディネーター、秘書等、様々な職種を経験した後、マネーセンスを磨きたいと思い、ファイナンシャルプランナーの資格を取得。

「お金の不安を解決するサポートがしたい」、「夢の実現を応援したい」という想いからCOCO PLANを設立。

独立系FPとして個別相談、マネーセミナー、執筆業など幅広く活動中。

<保有資格>

2級ファイナンシャル・プランニング技能士、ファイナンシャルプランナー(AFP) 、住宅ローンアドバイザー、プライベートバンカー、相続診断士、日本心理学会認定心理士、生理人類学士、秘書技能検定、日商簿記検定、(産業カウンセラー、心理相談員)

<著書>

「今からはじめる 理想のセカンドライフを叶えるお金の作り方 (女性FPが作ったやさしい教科書)」※2019年1月15日発売予定

認知症の増加

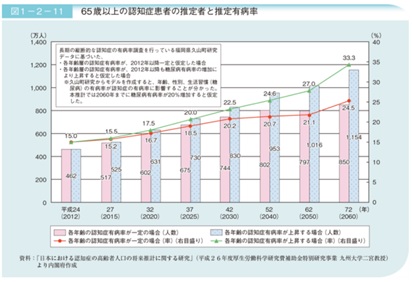

内閣府の平成29年版高齢社会白書には、認知症高齢者数の推計が示されています。

65歳以上の認知症高齢者数と有病率の将来推計は、平成24(2012)年の認知症高齢者数が462万人、65歳以上の高齢者の約7人に1人(有病率15.0%)です。令和7(2025)年には約5人に1人になるとの推計もあります。

(出典 内閣府 平成29年版高齢社会白書〈全体版〉より抜粋)

今年は令和2年です。将来推計の令和7年まで、あと5年です。65歳以上の約5人に1人が認知症となる時代がすぐそこまで近づいています。

不動産の売却について

不動産の売買を行う場合、契約を締結する必要があります。

書類を読み合わせ、署名捺印などの手続きが必要です。そこには、契約者の「意思決定」が必要になります。

冒頭の事例のように、所有するマンションの所有者がお母さまの場合、マンションを売却するにはお母さまが契約をしなくてはいけません。認知症などで判断能力の低下した方に代わって、子どもや兄弟などの親族が勝手に売却できません。

仮に所有者以外が売却したとしても、売却時に所有者が認知症だったことが後から判明した場合、売買契約自体が無効となってしまいます。一般的に、認知症になった方の不動産を売却する場合、成年後見制度を活用して、成年後見人が代理で不動産売買の契約をすることになります。

事例の場合、Sさんが後見人になれればよいのですが、後見人は家庭裁判所が決めますので、Sさんが後見人となるとは限りません。親族以外が成年後見人に選ばれる可能性もあるのです。

不動産売却だけの手続きに後見人をつける、という資産の限定もできません。マンション以外のお母さまが所有する資産の管理等も、後見人が行うことになります。

あらかじめ成年後見制度の内容を理解した上で、慎重に判断していく必要があります。

【PR】「相続の手続き何にからやれば...」それならプロにおまかせ!年間7万件突破まずは無料診断

元気なうちに贈与や相続対策

認知症になってからでは、ご自身で契約手続きなどができません。

マンションが売れないことで、グループホーム等への入居金が準備できないというような、八方ふさがりの状態になってしまうケースが増えているのです。

では、このような事態にならないようにするには、どのような対策を採っておけばよいのでしょうか?

キーワードは「元気なうちに!」です。

契約を行う際は「意思決定」が必要です。元気なうちに、所有している財産を贈与していく方もいらっしゃいます。マンションなどの不動産の場合は、所有者をお子さまに移す(生前贈与しておく)ことで、その後の管理や売却等の手続きをお子さまが行うことができます。

生前に資産を移すので生前贈与ですが、相続時課税制度を利用することで、贈与税の納税を、将来の相続発生時まで待ってもらうことができます。国税庁のサイトなどで、利用条件など確認しておくとよいでしょう。

相続税は、生命保険等で準備できます。このような金融商品を利用することでスムーズに資産を承継し、さらに資産を引き継いだほうが資産を活用する対策を採ることができます。

株や生命保険はあらかじめ代理人等を決めておくことで、売却や申請等の手続きを行うことができる場合もありますので、金融機関に相談することをおすすめします。不動産については、所有者が契約することになっていますので注意が必要です。

事例のSさんは不動産に関する事前対策はできなかったものの、ヘルパーさんなどの協力のもと、しばらくの間は在宅介護を選択され、お母さまの生活を見守られております。

元気なうちに!ご家族で話し合うきっかけにしていただければと思います。

(参考)

内閣府 平成29年版高齢社会白書(全体版)

国税庁 No.4103 相続時精算課税の選択

執筆者:藤井亜也

株式会社COCO PLAN (ココプラン) 代表取締役社長