親や祖父母から住宅資金の贈与を受けるなら、2020年3月末までに請負契約等の締結をしたほうがいいって本当?

配信日: 2020.02.15

しかし、住宅購入資金の贈与に関しては、請負契約等の締結日に応じて最大3000万円まで非課税になる特例があります(住宅取得等資金の贈与税の非課税)ので活用しましょう。

ファイナンシャル・プランナー。

ライフプラン・キャッシュフロー分析に基づいた家計相談を得意とする。法人営業をしていた経験から経営者からの相談が多い。教育資金、住宅購入、年金、資産運用、保険、離婚のお金などをテーマとしたセミナーや個別相談も多数実施している。教育資金をテーマにした講演は延べ800校以上の高校で実施。

また、保険や介護のお金に詳しいファイナンシャル・プランナーとしてテレビや新聞、雑誌の取材にも多数協力している。共著に「これで安心!入院・介護のお金」(技術評論社)がある。

http://fp-trc.com/

頭金の目安は物件価格の2割

一般的に頭金の目安は物件価格の2割といわれています。新築を頭金0円で住宅ローンを組んで購入した場合、物件価格に広告宣伝費などが含まれているので購入した瞬間に2割くらいは価格が落ちるので、すぐ売却してもローンだけ残ってしまうからと説明されることが多いようです。

また、住宅購入には物件価格とは別に、諸経費がかかります。売買等の契約に必要な印紙代、登記時に発生する手数料や税金、ローンの保証料や保険料などです。

中古物件であれば仲介手数料も発生します。これら諸費用は、新築で物件価格の3~7%、中古で6~10%は別途用意しておく必要があります。そのほか、病気やリストラなど不測の事態に備えて6ヶ月程度の生活費は残しておく必要があります。

このように、貯蓄のすべてを頭金に回すわけにはいきませんし、諸費用は基本的に現金払いすべきですので、頭金2割を貯めるのは大変です。もちろん、頭金2割なければ住宅ローンを組めないというわけではありません。

頭金2割というのは、身の丈以上の住宅ローンを組んで、家計が苦しくならないよう、無理な返済計画を立てないようにとの注意喚起と捉えたらいかがでしょうか。

頭金の準備の方法(住宅取得等資金の贈与税の非課税制度)

頭金が多いほど住宅ローンは少なくて済むので、その分利息を支払う必要がなくなりますし、物件価格の予算も上がります。

頭金の準備の方法には、「貯蓄」「親から借りる」「親から贈与してもらう」があります。ここでは「親から贈与してもらう」方法について解説します。

親や祖父母から住宅購入資金の贈与を受けた場合、一定の要件を満たすと、住宅用の家屋の新築等に関わる契約の締結日に応じて最大3000万円まで非課税になる特例があります(住宅取得等資金の贈与税の非課税)。

さらに、贈与税には基礎控除110万円の暦年課税制度がありますので、2つの優遇制度を合計すると最大3110万円まで非課税になります。また、相続時精算課税制度を利用すれば、特別控除2500万円と合わせて、最大5500万円まで非課税です。

2020年4月以降の契約締結日以降、この特例の最大非課税額が小さくなっていきますので、親や祖父母から援助をしてもらう場合は早めに住宅購入を検討しましょう。

親や祖父母にとっても贈与した分、相続財産を減らすことができるというメリットがあります。

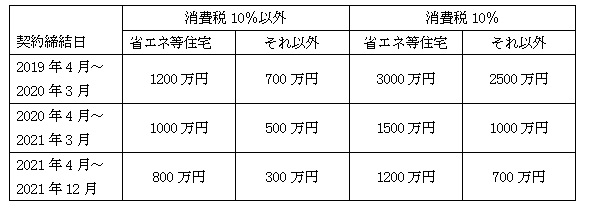

【受贈者ごとの非課税限度額】

※省エネ等住宅とは、エネルギーの使用の合理化に著しく資する住宅用の家屋、大規模な地震に対する安全性を有する住宅用の家屋、または高齢者等が自立した日常生活を営むのに特に必要な構造、および設備の基準に適合する住宅用の家屋をいいます。

【PR】「相続の手続き何にからやれば...」それならプロにおまかせ!年間7万件突破まずは無料診断

非課税制度利用時の主な注意点

住宅取得等資金の贈与税の非課税制度を利用する際の主な注意点を確認しておきましょう。

まず、配偶者の親や祖父母からの贈与を受けてもこの特例は利用できません。次に、贈与を受けた年の翌年3月15日までにその家屋に居住すること、または同日後遅滞なくその家屋に居住することが確実であると見込まれることが必要です。

最後に、贈与税の申告期間内に贈与税の申告書および添付書類などを提出した場合に限り、その適用を受けることができますので、忘れずに申告してください。その他の注意点は、国税庁のホームページでご確認ください。

執筆者:新美昌也

ファイナンシャル・プランナー。