「タンス預金100万円」は安心どころか“リスク”でしかない!?「災害・盗難・相続」で困る理由とは

配信日: 2025.06.18

しかし、その100万円、本当に安心でしょうか? タンス預金には、火災や盗難、さらには相続の場面で「思わぬリスク」が潜んでいます。

今回は、タンス預金の見落としがちな落とし穴と、安全なお金の管理方法について考えてみます。

日々の生活における、お金にまつわる消費者の疑問や不安に対する解決策や知識、金融業界の最新トレンドを、解りやすく毎日配信しております。お金に関するコンシェルジェを目指し、快適で、より良い生活のアイディアを提供します。

火災や災害で一瞬にして消える現金資産

タンス預金の最大のリスクは、災害や事故によって現金を失ってしまった場合の「補償のなさ」にあります。自宅が火災に遭えば、紙幣は燃えやすいため、現金は跡形もなく失われる可能性があります。

「火災保険で守れるのでは?」と思うかもしれませんが、多くの火災保険は、建物や家財に対しては補償があるものの、「火事や地震による現金喪失」は補償されないことが一般的です。

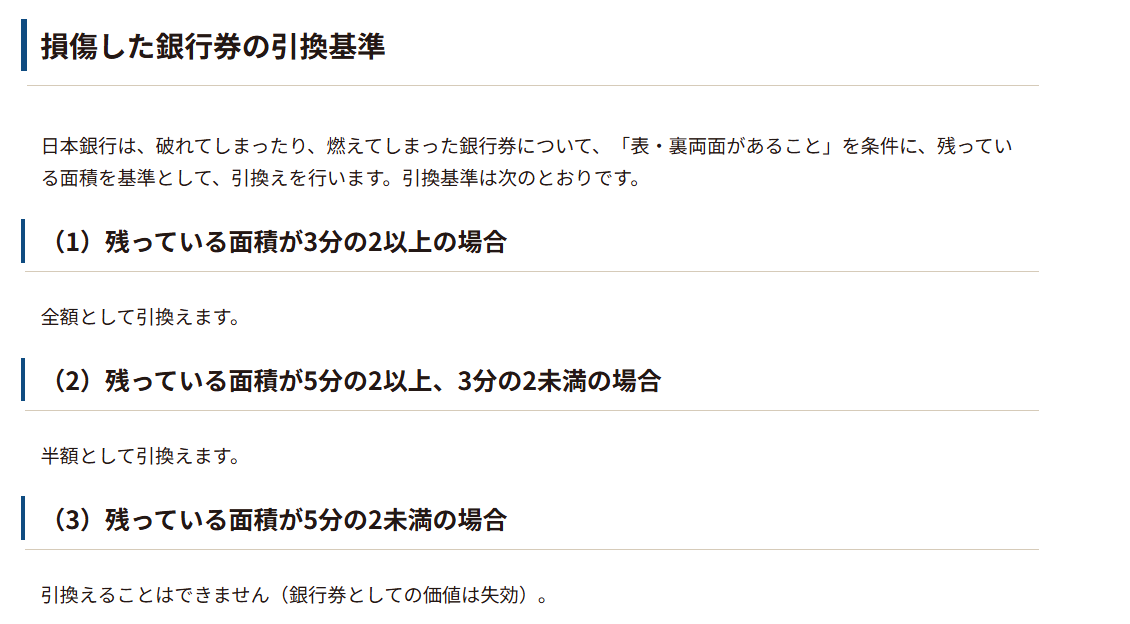

なお、紙幣が全て燃えずに一部が残っている場合は、残っている面積に応じて日本銀行で引き換えを行うことができます(図表1)。残った面積が5分の2未満だと引き換えはできません。

図表1

日本銀行 銀行券(お札)と貨幣(硬貨)

盗難リスクは「場所を選ばない」

現金は、どんなに頑丈な家に住んでいても「狙われると弱い」資産です。とくにタンス預金があることを家族や知人が知っている場合、空き巣だけでなく身内による窃盗というケースもあるのが現実です。金庫に入れていても、家庭用の簡易金庫であれば丸ごと持ち去られる可能性があります。

また、自宅に現金を多く保管していることが分かれば、強盗や詐欺の標的になる可能性も否めません。防犯意識がいくら高くても、現金そのものは物理的に守るのが難しい資産であることを忘れてはいけません。現金の盗難については、火災保険の補償は一般的に20万円が限度のため、全額を守ることはできません。

【PR】「相続の手続き何にからやれば...」それならプロにおまかせ!年間7万件突破まずは無料診断

相続時にトラブルの火種になることも

タンス預金の存在は、相続の場面でも大きなリスクになります。被相続人(亡くなった人)の通帳に預金があれば、金融機関を通じて遺産として明確に扱われますが、現金の場合は、誰にも知られていなければ、存在しないことにされる可能性があります。

結果として、相続人の間で「隠し財産があったのではないか」「自分だけが知らされていない」など、不要な疑念やトラブルが発生する原因になります。さらに、税務署が後からその現金を把握した場合、「申告漏れ」と見なされ、追徴課税や加算税が発生するリスクもあります。タンス預金は相続トラブルの原因にもなり得ます。

リスクを回避したうえで安全にお金を管理することが大切

タンス預金のように、現金を手元に置くことで「すぐ使える」「銀行が倒産しても安全」という感覚を抱く人は多いかもしれません。しかし、現実には災害・盗難・相続という三重のリスクにさらされており、「リスク管理」という観点では極めて不安定な資産運用法です。

もちろん、少額の緊急用資金を家に置いておくのは合理的な選択肢ですが、それが100万円以上になるのは好ましくないでしょう。

リスクを分散するためにも、預金保険制度で1000万円まで守られる銀行預金や、ネットバンク、証券口座などを活用し、自分に合った保管方法を見直すことが重要です。タンス預金は、いつでも見えるところにある「安心資産」のようで、実は最も「不安定」な存在になり得ます。

多額のタンス預金をしている場合は、リスクを回避したうえで必要なときにお金を確実に使えるように、安全な資産管理方法を今一度見直してみてはいかがでしょうか。

出典

日本銀行 銀行券(お札)と貨幣(硬貨) 傷んだお金、燃えて灰になってしまったお札や溶けてしまった硬貨は、どこに持ち込めばいいですか? 損傷したお札はどのような基準で引き換えてもらえますか?

執筆者:FINANCIAL FIELD編集部

ファイナンシャルプランナー