生前贈与加算の対象が「3年→7年」に改正! 相続対策として早めに子どもへ「700万円」の生前贈与を考えている場合の注意点とは?「経過措置」についても解説

配信日: 2024.01.21

生前贈与加算とは

生前贈与加算とは相続税の計算過程にある仕組みの1つで、死亡した人(被相続人)からその死亡前3年以内に行われた贈与財産については、相続税の計算に含めなければなりません。

つまり、相続財産を減らすために生前贈与を行った場合であっても、生前贈与から3年以内に死亡した場合には相続財産として取り扱われるため、相続対策の意味を持たなくなってしまうということです。

なぜこのような制度が設けられているのでしょうか。それは、死亡直前に駆け込みで生前贈与を行うことによる租税回避行為を防ぐためです。「死亡直前に生前贈与を行っても相続対策にならない」とすることで、課税の公平を図っています。

ちなみに、生前贈与加算の対象となるのは、相続または遺贈によって財産を受け取った人です。親の相続の場合、子どもは自動的に相続人となりますが、孫は代襲相続以外で相続人になることはないので、孫への生前贈与は生前贈与加算の対象外です。

ただし、遺言によって孫が財産を渡した場合には、孫も生前贈与加算の対象になるので注意しましょう。

「3年」が「7年」に改正された

この生前贈与加算について、2024年1月1日より「3年」部分が「7年」に改正されました。つまり、死亡前7年以内の生前贈与については相続財産として取り扱われるようになります。

例えば、相続対策のために贈与税の非課税枠110万円を利用して、子どもに毎年100万円を7年間、合計700万円を贈与したとします。そして贈与を終えた途端に死亡したとすると、700万円は全額相続財産に取り込まれるので、長年の相続対策が水の泡になってしまうということです。

さすがに7年後の死亡を予知することは不可能かと思いますが、死期を悟ってから駆け込みで生前贈与を行うという相続対策はなくなると考えられるのではないでしょうか。

【PR】「相続の手続き何にからやれば...」それならプロにおまかせ!年間7万件突破まずは無料診断

【経過措置】すぐに「7年」ではない

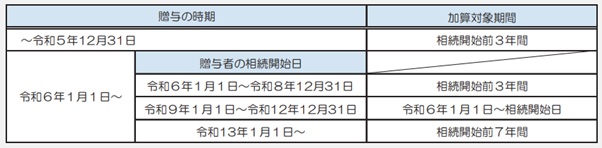

ただしこの改正には経過措置が設けられており、2024年1月1日からすぐに7年間さかのぼられる訳ではありません。加算対象期間は図表1のとおりです。

図表1

国税庁 令和5年度相続税及び贈与税の税制改正のあらまし

つまり、生前贈与を行った人(贈与者)の死亡日(相続開始日)が2024年1月1日から2026年12月31日までの間であれば、生前贈与加算の対象期間は死亡日前3年間で変わりません。

その後2027年1月1日より計算期間のスタート地点が2024年1月1日となるため、徐々に期間の幅が伸びていき、2030年12月31日で7年に達します。そして2031年1月1日からは完全に7年間さかのぼる形となります。

4年目以降の贈与分からは100万円が控除

生前贈与加算の対象となる7年分の贈与については、すべてを対象にしなければならないわけではありません。死亡前3年以内分以外については、その贈与総額から100万円を差し引いた残額を加算します。

7年分全額とすると、数万円、数十万円程度の少額な贈与まで7年分を逐一把握しなければならなくなり、処理も煩雑になってしまいます。そこで、100万円までは把握しなくても済むようにし、負担軽減がはかられています。

まとめ

2024年1月1日より生前贈与加算制度が改正され、生前贈与を相続財産に足し戻す期間が3年から7年に延長されました。経過措置によって2026年12月31日までの死亡であれば、差し当たっての不都合はありませんが、2027年1月1日以降の死亡であれば、2024年1月1日以降の生前贈与は加算対象になります。生前贈与による相続対策を検討している人は、早く始めたほうがよいでしょう。

出典

国税庁 No.4161贈与財産の加算と税額控除(暦年課税)

国税庁 令和5年度相続税及び贈与税の税制改正のあらまし

※2024/1/24 記事を一部修正いたしました。

執筆者:佐々木咲

2級FP技能士