生前贈与が「相続7年前」まで課税対象に! 子どもに10年間、毎年「100万円」を贈与していた場合、相続税はどのくらい変わる?

配信日: 2024.01.08

日々の生活における、お金にまつわる消費者の疑問や不安に対する解決策や知識、金融業界の最新トレンドを、解りやすく毎日配信しております。お金に関するコンシェルジェを目指し、快適で、より良い生活のアイディアを提供します。

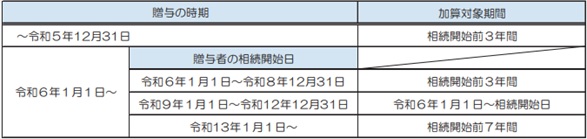

いつから制度が変わるの?

令和6年1月1日以降、図表1のように段階的に最大7年前まで加算対象期間が拡大していきます。延長された4年間に行われた贈与については、総額100万円までは相続財産に加算されません(4年間で毎年100万円を差し引けるわけではないため、注意が必要です)。

図表1

国税庁 令和5年度相続税及び贈与税の税制改正のあらまし

課税額はどのくらい変わりそう?

例として、親から子ども2人へ「毎年100万円ずつ10年間贈与」していた場合に、旧制度と新制度での相続税額はどのように変わるのか試算してみましょう。

<試算例>

父親から子ども2人へ令和3年1月からそれぞれ年間100万円ずつを贈与しており、令和13年1月に父親が死亡して相続資産(自宅・預貯金など)が9000万円あった場合(法定相続人は妻1人、子ども2人)

<計算式>

●相続税の控除=3000万円+600万円×法定相続人の数

3000万円+600万円×法定相続人3人=相続税の控除4800万円

仮に、親から子へ生前贈与を行っていなかった場合の相続税見込み額は、以下の金額になります。

資産9000万円-相続税控除4800万円=課税対象4200万円

妻の財産相続分50%(2100万円×相続税率15%)-控除50万円=相続税265万円

子ども1人あたりの財産相続分25%(1050万円×相続税率15%)-控除50万円=相続税107万5000円

(1)生前贈与のうち、相続税への加算対象(7年間)となる金額

(年間100万円×4年-控除100万円)+(100万円×3年)=子ども1人あたり600万円

令和3年から令和5年12月31日までの3年間の贈与金額300万円は、7年以上前となるため加算されません。

(2)生前贈与があり、旧制度(3年前まで加算)での子ども1人あたりの相続税見込み

1050万円+加算額300万円=1350万円

(1350万円×相続税率15%-控除50万円)=1人あたり152万5000円

(3)生前贈与があり、新制度(7年前まで加算)での子ども1人あたりの相続税見込み

1050万円+加算額600万円=1650万円

(1650万円×相続税率15%-控除50万円)=1人あたり197万5000円

【PR】「相続の手続き何にからやれば...」それならプロにおまかせ!年間7万件突破まずは無料診断

なるべくお金を多く次世代へ引き継ぐには?

令和6年からの生前贈与7年前加算の対象は、相続・遺贈によって財産をもらった人が対象で、相続対象ではない人(孫など)に対する生前贈与は7年前加算の対象外です。

贈与税には「結婚・子育て資金の一括贈与制度」や「教育資金の一括贈与の非課税」などの制度があり、次世代へお金を引き継ぐために利用することを検討することも良いでしょう。

まとめ

贈与税非課税枠の年間110万円以下におさえて贈与しても、相続税への加算期間が7年前まで延びたことで、相続税対策には慎重になる必要がありそうです。今後も制度が変わってゆく可能性があるため、贈与や相続で財産を渡したいときには事前に専門家へ相談することが望ましいでしょう。

出典

国税庁 令和5年度相続税及び贈与税の税制改正のあらまし

国税庁 No.4155 相続税の税率

執筆者:FINANCIAL FIELD編集部

ファイナンシャルプランナー