年収400万円で「4000万円」の住宅購入は危険ですか? 35年返済なら大丈夫でしょうか…?

配信日: 2023.04.07

しかし、数千万円単位になるマイホームは、長い住宅ローンを組んで購入する場合がほとんどであり、多額の借金を目の前にすると、「こんなに組んで大丈夫なのか」と不安になるのも当然です。

本記事では、若年層に多い年収400万円の家庭が、4000万円の家を買う場合について解説します。

日々の生活における、お金にまつわる消費者の疑問や不安に対する解決策や知識、金融業界の最新トレンドを、解りやすく毎日配信しております。お金に関するコンシェルジェを目指し、快適で、より良い生活のアイディアを提供します。

「年収400万円台」でも購入は可能

国税庁の公表によると、1年を通じて勤務した給与所得者の平均給与は「443万円」となっています。ただし、これはすべての給与所得者の平均です。マイホームの購入を検討する人が多い若年層に限定すると、もっと少なくなるでしょう。

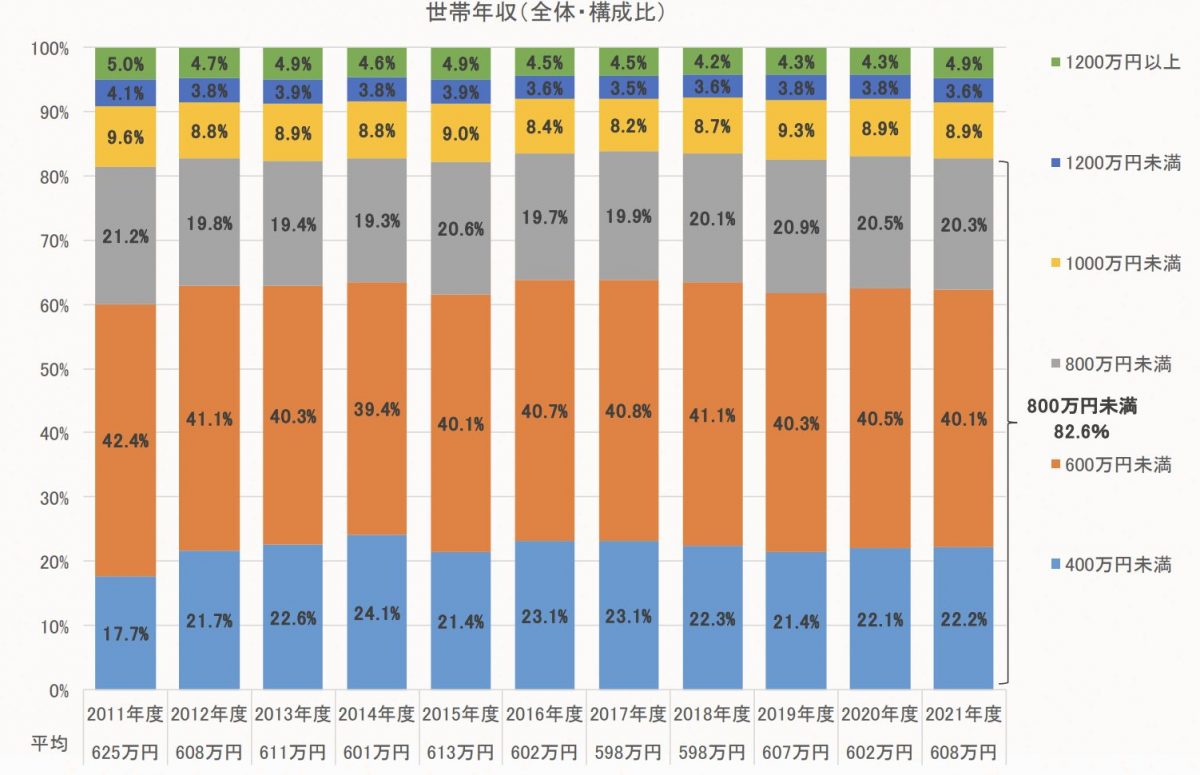

住宅金融支援機構が公表している図表1「2021年度フラット35利用者調査」を見ると、2021年度にフラット35を利用した人のうち、22.2%が世帯年収400万円未満となっています。つまり、年収400万円あれば住宅ローンを組んでマイホームを購入できる可能性は高いといえるでしょう。

図表1

住宅金融支援機構 フラット35利用者調査

返済比率が重要

住宅ローンを組む際の目安として年収倍率があります。住宅ローンが年収の何倍になるかを示す数値であり、一般的には7倍程度、銀行によっては10倍まで融資するようです。ただし、無理なく返済できる年収倍率は5~7倍といわれています。

そして、年収倍率はあくまで目安であることを知っておきましょう。同じ年収400万円の世帯であっても、車のローンなどの借金がある世帯とない世帯では返済できる金額が異なるからです。よって、銀行が住宅ローンを判断する際には返済比率を重視します。

返済比率とは

返済比率とは、年収のうちに返済額が占める割合のことです。例えば、住宅ローンの月返済額が10万円、年収400万円の場合には、(10万円×12ヶ月)÷400万円×100=30%となります。基準となる返済比率は銀行で異なりますが、上限を30~40%で設定しているところが多いようです。

なお、フラット35では年収400万円未満は30%以下、400万円以上で35%以下となっており、この場合には月10万円の住宅ローンであれば、基準内におさまっていることになります。ただし、無理のない返済比率は20~25%といわれています。

しかし、住宅ローン以外に車のローンが5万円あったとした場合にはどうなるでしょうか。{(10万円+5万円)×12ヶ月}÷400万円×100=45%となり、フラット35での住宅ローンは組めないことになります。

年収400万円で4000万円は大丈夫か

年収400万円で住宅ローン以外の借り入れはなし、フラット35で4000万円の住宅ローンを組む場合で試算してみましょう。

・住宅ローン総額:4000万円

・金利:1.96%

・借り入れ期間:35年

・年間の返済額:158万220円(月13万1685円)

住宅保証機構株式会社 住宅ローンシミュレーションにより計算

この場合の返済比率は、158万220円÷400万円×100=39.5055%となりました。年収倍率10倍、返済比率40%が上限の銀行であれば、住宅ローンが適用される可能性はありますが、安全ラインといわれている返済比率20%の約2倍になります。

年収400万円の手取りは約320万円、月にすると26万円程度であることから、その半分が住宅ローンの返済と考えるとどうでしょうか。固定金利ではなく変動金利にすると、返済額は月1、2万円程度低くなりますが、それでも無理があるかと思います。

住宅ローンを4000万円組む場合には、最低でも年収600万円は必要であると思われます。

まとめ

年収400万円で住宅ローン4000万円は無理ではないですが、危険でしょう。ただし、住宅価格が上昇している現代です。どうしても4000万円はかかってしまうという場合もあるかと思います。

そのような場合は頭金を多めに準備する、共働きで収入を上げるなどして、住宅ローンを組まなければならない金額を下げる、かつ、世帯年収を上げる工夫を検討してみましょう。

出典

国税庁 令和3年分民間給与実態統計調査

住宅金融支援機構 2021年度 フラット35利用者調査

住宅金融支援機構 フラット35 Q.年収による借入額などの制限はありますか。

住宅保証機構株式会社 住宅ローンシミュレーション

執筆者:FINANCIAL FIELD編集部