副業収入がインボイス制度で「100万円」→「90万円」に? 仕事が減ってしまう可能性も…!

配信日: 2023.03.20

そこで本記事では、インボイス制度がどのような制度なのか解説すると共に、副業収入が減ってしまう可能性があることについても紹介していきます。

日々の生活における、お金にまつわる消費者の疑問や不安に対する解決策や知識、金融業界の最新トレンドを、解りやすく毎日配信しております。お金に関するコンシェルジェを目指し、快適で、より良い生活のアイディアを提供します。

そもそもインボイス制度とは?

インボイス制度は仕入税額控除を受けるための新たな仕組みです。適格請求書等保存方式が正式名称となっています。適格請求書(インボイス)とは、正確な消費税率や適用税率などが記載されている請求書のことです。

インボイス制度は、この適格請求書を売り手から買い手に対して交付し、交付した適格請求書を保存しておくことが必要となります。そして、買い手側は税額の控除を受けるために、売り手から交付された適格請求書を保存しなければいけなくなる、というものです。

つまり、適格請求書を保存できていない場合は仕入税額控除を受けることができなくなくなり、その分収入が減ってしまいます。

インボイス制度の具体的な仕組み

例えば、カバンを制作する会社をイメージしてみると、「カバンを制作するための材料を仕入れ」「その材料を使ってカバンを制作し」「小売業者に売る」、という流れになります。

ここでカバン10個の制作に50万円分の材料を仕入れたと考えると消費税5万円を含めて55万円が仕入れにかかります。そして、材料を基にカバンを10個制作し、100万円で小売業者に売る場合は、消費税10万円を含めた110万円で売ることになります。ここでの売り上げは110万円、利益は110万円から仕入れ額の55万円を引くので55万円です。

そして本来であれば、カバンを制作する会社は消費税10万円を納めることになるのですが、適格請求書を仕入れ先が交付し、カバン会社が保存している場合、仕入れ先に支払っている消費税5万円を差し引くことができます。つまり、カバン会社は5万円のみの納付で済むということです。

しかし、適格請求書を仕入れ先が交付できない場合や交付した適格請求書を保存できていなかった場合、カバン会社は10万円を納付することになります。

インボイス制度と副業

適格請求書を交付できるのは、課税事業者のみとなっています。課税事業者は課税売上高が1000万円を超える事業者のことです。1000万円以下の場合は免税事業者となり、納税を免除されます。

そのため、副業をしている会社員は免税事業者の場合が多いと考えられます。しかし、課税事業者でなければ適格請求書を交付できないので、取引先を課税事業者に変更する企業が増えることが予想されます。

また、免税事業者が課税事業者を選択することもできますが、その場合は納税の義務が免除されません。そのため、売り上げた分の消費税を納付する必要が出てきます。これまで副業収入が100万円あった人が消費税10万円を納めることになると、収入は90万円になってしまいます。

インボイス制度を利用すると10万円でなくても良い可能性もありますが、課税事業者になると収入が減ることも考えられるので慎重に検討することが必要です。

インボイス制度で副業は難しくなる可能性も

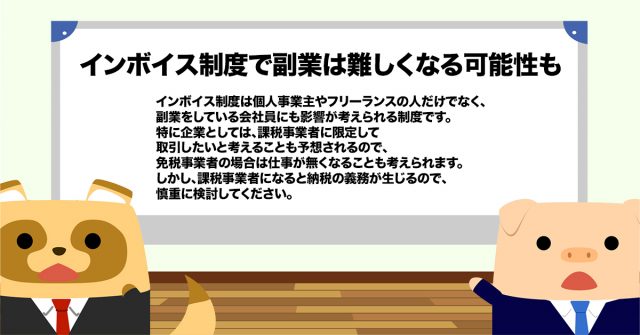

本記事では、インボイス制度がどのような制度なのか解説すると共に、副業収入が減ってしまう可能性があることについても紹介してきました。インボイス制度は個人事業主やフリーランスの人だけでなく、副業をしている会社員にも影響が考えられる制度です。

特に企業としては、課税事業者に限定して取引したいと考えることも予想されるので、免税事業者の場合は仕事が減ったり無くなったりすることも考えられます。しかし、課税事業者になると納税の義務が生じ収入が減る可能性もあるので、どのように対応するのかを慎重に検討してください。

出典

国税庁 インボイス制度の概要

国税庁 免税事業者のみなさまへ 令和5年10月1日からインボイス制度が始まります!

国税庁 No.6501 納税義務の免除

執筆者 : FINANCIAL FIELD編集部