MMD研究所が2022年10月に行った「日米中都市部在住者のスマートフォン利用に関する調査」によると、日本で投資を一切していない人は59.2%でした。つまり、老後は貯蓄や年金などで生活する予定でいる人が半数以上いると考えられます。

そこで、本記事では世帯年収が600万円の家庭を例に、老後に受給できる年金額について解説します。

日々の生活における、お金にまつわる消費者の疑問や不安に対する解決策や知識、金融業界の最新トレンドを、解りやすく毎日配信しております。お金に関するコンシェルジェを目指し、快適で、より良い生活のアイディアを提供します。

世帯年収600万円の家庭が受給できる年金は月に約26万円

三井住友銀行の年金シミュレーションから4年制大学卒業後に就職し、年齢は夫婦ともに30歳、世帯年収600万円(夫は年収350万円、妻は年収250万円)、60歳で退職、65歳から年金を受給する場合の年金額を算出しました。また、65歳時点で2000万円の金融資産があり、月28万円(老後の一般的な生活費)の出費があるとします。

・年収350万円の夫が受給できる年金額は月に14万7000円

夫が65歳以降に受給できる年金額は月に14万7000円です。具体的には、厚生年金が8万3000円、老齢基礎年金が6万4000円となっています。

・年収250万円の妻が受給できる年金額は月に11万6000円

妻が65歳以降に受給できる年金額は、月に11万6000円(厚生年金5万2000円、老齢基礎年金6万4000円)です。

・夫婦2人で受給できる年金額は月26万3000円

世帯年収600万円の夫婦が65歳以降に受給できる年金額は合計26万3000円(厚生年金13万5000円、老齢基礎年金12万8000円)です。月に28万円の生活費がかかったとして、毎月1万7000円の不足になります。ただ、不足する金額は2万円以下なので、少し節約することを心がければ、金融資産に十分な余裕を残して生活ができるでしょう。

厚生労働省が2022年に発表した「令和3年簡易生命表」によると、平均寿命は男性81.47歳、女性87.57歳です。そのため、世帯年収600万円の夫婦は年金のみ(金融資産が2000万円ある場合)でも安定した生活を送れると考えられます。

65歳以降のリアルな毎月の出費額の平均は約24万円

厚生労働省が2023年2月に発表した2022年の「家計調査家計収支編」を参考に見てみましょう。

・生活費は年齢が上がるごとに減少

同調査によると、2022年の65歳以降の二人以上の世帯では毎月平均で24万1803円の出費があります。具体的には65~69歳が28万9003円、70~74歳が25万4815円、75~79歳が23万7366円、80~84歳が22万59円、85歳以降が20万7772円です。

この結果から、65歳以降は年齢が上がるほど毎月の出費は減っており、平均額は前述した一般的な生活費28万円より約4万円少ないことがわかります。しかし、毎月24万円ほどで生活していれば、夫婦二人で受給する年金額26万円でも老後も安心して暮らせるといえるでしょう。

世帯年収600万円の家庭では年金のみでも老後を生活することは可能

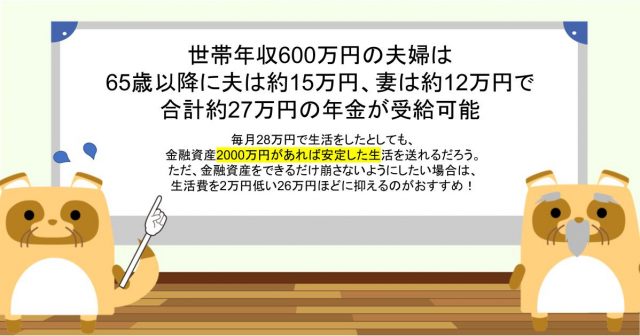

世帯年収600万円の夫婦は65歳以降に夫は約15万円弱、妻は約12万円弱で合計約26万円の年金が受給可能です。毎月28万円で生活をしたとしても、金融資産2000万円があれば安定した生活を送れるでしょう。

ただ、金融資産をできるだけ取り崩さないようにしたい場合は、生活費を2万円低い26万円ほどに抑えるのがおすすめです。

出典

MMD研究所 日米中都市部在住者のスマートフォン利用に関する調査

三井住友銀行 年金試算シミュレーション

厚生労働省 令和3年簡易生命表

厚生労働省 2022年度家計調査 家計収支編 第3-2表 世帯主の年齢階級別

執筆者:FINANCIAL FIELD編集部