持病があり「週4日」しか働けません。「手取り12万」で暮らしていけない場合はどうすればいいですか?

配信日: 2023.02.12

日々の生活における、お金にまつわる消費者の疑問や不安に対する解決策や知識、金融業界の最新トレンドを、解りやすく毎日配信しております。お金に関するコンシェルジェを目指し、快適で、より良い生活のアイディアを提供します。

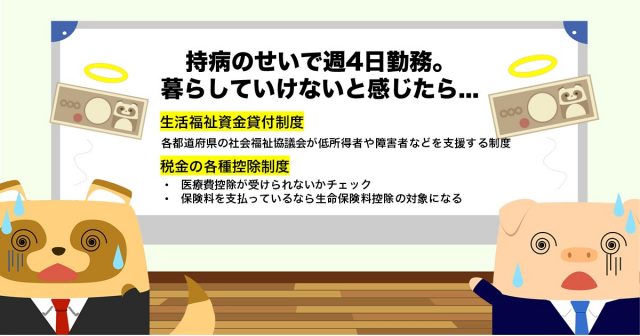

生活福祉資金貸付制度

収入が少なくて生活に困っている場合、「生活福祉資金貸付制度」を利用できる可能性があります。これは各都道府県の社会福祉協議会が低所得者や障害者などを支援する制度です。

公的な貸付によって、生活の安定化や経済的な自立を促します。民間の金融機関の融資とは異なり、営利目的で運用されておらず、セーフティーネットの施策であることが特徴です。連帯保証人を立てられるなら無利子で、立てられない場合でも年1.5%の利子で借りられます。

制度の対象は、「他からお金を借りることが難しい低所得者世帯」です。低所得の目安は「市町村民税非課税程度」とされていますが、具体的な要件となる金額は自治体や年によって異なります。「民生委員」の面接で世帯の状況を確認するなど、「社会福祉協議会」の総合的な判定によって、必要性が認められると借入が可能です。

税金の各種控除制度

思うように働けず、収入が少ないときに納税の負担まで重なると、生活に使える資金がさらに減ってしまいます。そのリスクを軽減したいなら、税金の控除制度をうまく活用することが重要です。

持病を抱えている人は、まず医療費控除が受けられないかチェックしましょう。通院や医薬品の購入が多くなりやすいので、その分だけ恩恵も大きくなる見込みがあります。具体的な控除額は、年間の医療費から保険金などの補てん分を除き、そこから10万円を引いた金額です。そして、この控除額を課税額の計算時に所得から差し引けます。

また、体が弱い人は将来や家族のことを心配し、生命保険に加入しているケースもあるでしょう。保険料を支払っているなら生命保険料控除の対象になります。最大で所得から12万円も差し引けるため、節税の効果が大きいです。

単発の仕事で収入アップ

早く生活を改善したいなら、公的な制度以外の観点でも対策を進める必要があります。待遇の向上が望ましいですが、他の人より働ける時間が少ない状況で、昇進や昇給を実現するのは容易ではありません。

健康状態と折り合いをつけながら稼げる方法に目を向けましょう。不況や働き方改革の影響もあり、副業を認める企業が多くなりました。そのような企業に勤めているなら、体調が優れているときに単発の仕事を行うことも有効です。

例えば、クラウドソーシングを利用し、データ入力などの在宅で可能な作業を受注するという手があります。納期が厳しくないものを選んでおけば、持病が悪化した場合でも対応しやすいです。

収入が少なくても生活の立て直しは可能!

持病のせいで収入が少ないなら、生活福祉資金貸付制度を利用できるかもしれません。無利子もくしは低金利で融資してもらえるなど、暮らしの立て直しに必要なサポートを受けられます。また、医療費控除のような控除制度によって節税をすることも大切です。単発で行える在宅の仕事も視野に入れ、生活水準が向上するように工夫をしましょう。

出典

政府広報オンライン 失業して生活にお困りの方など、一時的に生活資金などが必要な方を支援するための「生活福祉資金貸付制度」があります。

東京都社会福祉協議会 生活福祉資金貸付制度 福祉資金のご案内

厚生労働省 生活福祉資金貸付制度

国税庁 No.1120 医療費を支払ったとき(医療費控除)

国税庁 No.1122 医療費控除の対象となる医療費

国税庁 No.1140 生命保険料控除

執筆者 : FINANCIAL FIELD編集部