これを知っておけば将来安泰! 学生のためのパーソナルファイナンス

配信日: 2021.02.11

これは将来のために知識を蓄える期間と考え、学生だからこそ知っておきたいお金との付き合い方をお話ししたいと思います。

社会保険労務士。行政書士。CFP(R)。

阪神淡路大震災の経験から、法律やお金の大切さを実感し、開業後は、顧問先の会社の労働保険関係や社会保険関係の手続き、相談にのる傍ら、一般消費者向けのセミナーや執筆活動も精力的に行っている。著書は、「3級FP過去問題集」(金融ブックス)。「子どもにかけるお金の本」(主婦の友社)「もらい忘れ年金の受け取り方」(近代セールス社)など。女2人男1人の3児の母でもある。

収入と支出をしっかり考える習慣を身につける

大学生になると、バイトは生活の一部となっているでしょう。学費のため、旅行のため、お小遣いのため、生活のため、人によって目的は異なっても、高校生までのバイトとは違って、長時間働くこともできますし、収入は段違いに多くなります。ただ、収入が多くなったからと言って、それが「お金を理解する」ことにつながるわけではありません。

以前、大学生に「国民年金の保険料は払っている? それとも学生免除を利用している?」と聞く機会がありました。結果、回答は、「わからない」「多分親が払っている」「学生免除を使っている」との3つに分かれました。

学生に年金の大切さを説明してもわかってもらえることはほぼありません。

ただ、「どうせ将来年金は受け取れないから」と払わないのではなく、払うのであれば、年金はどれくらい受け取れるのか、どんな時に受け取れるのか、そして払ったことで、保護者が「社会保険料控除」を受けられ、税金の節税につながるなど、ちゃんとした知識を得たうえで、お金を「支払う」か「支払わない」かの判断をしてください。

働いて収入を得ることができるからこそ、「興味のないことはわからない」と言わず、なぜ、これを払うのか、払ったことによる効果は、と自分で考える習慣を身につけていただきたいのです。

自分の投資スタイルは自分で決める

新型コロナウイルスの影響も多々あるのでしょうが、「どちらが得」か「どちらが損」なのかという損得について聞かれることが増えました。

誰しも、お金持ちになりたい気持ちはありますが、投資の基本は「長期の運用」です。急にお金は増えません。ファイナンシャルプランナーであれば、一度は言ったことがあるセリフ、「卵は1つのかごに盛るな」という名言がありますが、一朝一夕に投資ができる人はいません。

証券取引所のオンラインの講師派遣、銀行や証券会社のオンラインセミナーなど、投資を勉強するための選択肢は増えています。どんどん活用して、自分に合う投資方法を見つけていただきたいと思います。老後資金2000万円問題もあり、投資の一歩として、NISAの口座も利用者数は増加を続けています。

(出典:金融庁)

NISAという言葉を知っていても何から始めたらいいのかという方には、金融庁ホームページの「NISAの使い方」(※1)というページをご覧いただきたいです。

ホームページにも書かれていますが、「リスクを取るのか」「低リスクでコツコツか」など、投資のスタイルを理解してから始めるのもいいでしょう。他人に聞いて、意見をうのみにし、自分で投資方針を決定できないのであれば、投資はおすすめしません。

もし、損が出た場合に、他人のせいにするなら、ずるずると損をし続ける可能性が非常に高いからです。学生だからこそ、興味を持ってどん欲に知識を吸収し、少々の損でも長期投資で取り戻すことが可能なのです。

学生だからこそ描ける夢のライフプラン

学生は、将来を選べます。卒業後の職業を夢見ることができます。「なりたい」という職業を考えることができれば、次はライフプランを描くことを考えてみましょう。金融広報中央委員会の「知るぽると」に、簡単なライフプランの作成方法(※2)が書かれていますので、参考にしてください。

学生で、まだ社会人になっていないし、将来のことなんてわからない場合もあるでしょう。ただし、ライフプランはあくまでも「夢」です。途中で、転職することもあるでしょうし、予想よりも結婚が遅くなることもあるでしょう。

ただ、時期は違っても、そのためのお金を具体的に準備するというのは、早ければ早いほど、夢に近づけると思ってください。新型コロナウイルスの影響もありますが、日本経済の立て直しには時間がかかるでしょう。

今年の調査結果が出るのはこれからですが、今以上に子どもの学費を奨学金に頼るというご家庭も増えるかもしれません。給付型ならともかく、貸与型であれば、必ず返済する必要があります。低収入や収入が途絶えた時に利用できるのは「返済猶予」です。免除にすることはできないのです。

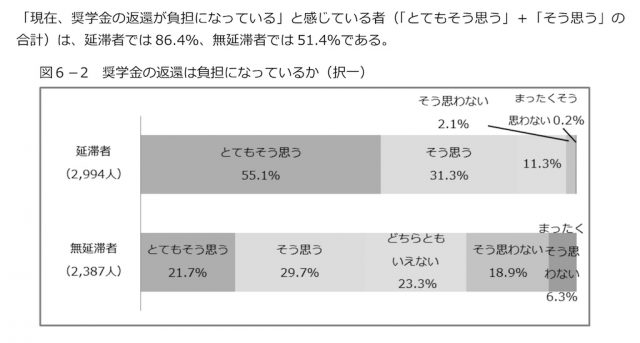

以下の、「平成30年度奨学金返済者の属性調査結果」を見てください。

社会人になってから奨学金の返済は始まりますが、給料を毎月受け取れるにもかかわらず、「奨学金の返済が負担」と考える人が約半数いるのです。もし奨学金や教育ローンなど、借金があるのであれば、結婚など、ビッグイベントの準備と同時に返済を続けるのは非常に困難なはずです。

もし、学生時代に返済を繰り上げられるのであれば、繰り上げ返済をしておくほうが、社会人になってからの生活が格段に楽になります。

まとめ

「借金は早めに返す」「お金の知識を得られる機会を増やす」「投資を始める」。学生に、この3つを勧めたいと思います。本当に基本的な内容です。

でも若いころからの小さな努力が、将来大きく希望をかなえるための原動力になるのは間違いありません。大学生が持続化給付金詐欺で逮捕されるなど、安易にお金を得ようとした事件も起こっています。知識は武器となります。

ぜひ、自分なりのパーソナルファイナンス、学生時代に確立しておきましょう。

(※1)金融庁「NISAの使い方」

(※2)金融広報中央委員会「知るぽると/Ⅰ.人生のデザインとお金」

執筆者:當舎緑

社会保険労務士。行政書士。CFP(R)。