扶養内「年収130万円」以内で働きたい妻。「パート・フリーランス・個人事業主」のうちで働き方に迷っているそうですが、“税金・手取り”はどう違いますか? それぞれの目安を確認

配信日: 2025.06.20

しかし最近では、自分の得意分野やこれまでの経験を活かし、フリーランスや個人事業主として柔軟に働く道を選ぶ人も増えています。

しかし「扶養の範囲内に収めたい」という前提がある場合、働き方によって適用される控除が異なるため、手取り額に大きな差が生まれることも。本記事では、年収130万円以内を前提に、パート・フリーランス・個人事業主の3つの働き方について、手取りの違いや特徴を比較し、自分に合った働き方を解説します。

日々の生活における、お金にまつわる消費者の疑問や不安に対する解決策や知識、金融業界の最新トレンドを、解りやすく毎日配信しております。お金に関するコンシェルジェを目指し、快適で、より良い生活のアイディアを提供します。

扶養内で働くとは?「130万円」の基本をおさらい

「扶養内で働く」とは、配偶者の健康保険や年金の扶養に入り続けるために、一定の年収以下に抑えて働くことを指します。

一般的な目安は「年収130万円」ですが、パート勤務の場合、勤務先の規模や条件によっては「106万円」が社会保険加入の基準となることもあります(例:従業員51人以上の企業で週20時間以上働く場合など)。また、今後の法改正によって基準が変わる可能性もあります。

本記事では、いずれの働き方でも共通のラインとして「年収130万円以内」で働くケースを前提に、手取り額を比較しています。フリーランスや個人事業主にも適用される基準と理解しておくとよいでしょう。

同じ収入でも手取りが変わる? 働き方で変わる控除と経費の扱い

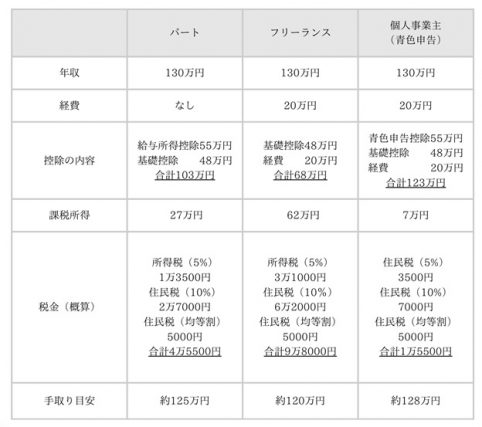

図表1は、パート・フリーランス・個人事業主として130万円を稼いだ場合に、控除や経費を考慮した手取りの目安を比較したものです。

図表1

厚生労働省・総務省の資料を参考に筆者作成

フリーランスや個人事業主は、パートと異なり給与所得控除がありませんが、経費として事業に必要な費用を計上できます(今回の試算は20万円と仮定)。経費は実際に支払った費用であることから、経費が20万円だった場合、本表の「手取りの目安」から20万円を差し引いた金額を記載すべきですが、今回の手取りは経費を含めずに算出しました。

これはパートが仕事に関する物品を購入しても経費として計上できず、手取りに直接影響しないためです。

例えばパート・フリーランス・個人事業主が同じ書籍を購入した場合、経費計上できないパートは手取りから差し引かず、経費計上できるフリーランス・個人事業主は手取りから差し引いて「手取りの目安」を算出すると、同条件での比較とはいえません。そのため今回はフリーランス・個人事業主は、手取りから経費を引かずに記載しています。

それぞれの働き方のメリットとデメリットとは

パート、フリーランス、個人事業主は、それぞれ「安定性」と「自由度」の点で異なります。パートは収入が安定しやすい代わりに働き方の自由が限られますが、フリーランスや個人事業主は自由度が高い反面、収入変動のリスクや労務や日々のタスク管理を自分でしなければならない負担があります。

パートのメリット

●収入が安定する

●勤務時間が比較的固定され生活リズムを作りやすい

●労災保険や雇用保険など公的保障がある

パートのデメリット

●働く時間や曜日、場所など自由度が限られる

●年収130万円以内に抑えるため昇給やスキルアップに制約がある

フリーランスのメリット

●働く時間や場所を自由に選べる

●スキルや得意分野を活かしやすい

フリーランスのデメリット

●収入が不安定になりやすい

●確定申告や経費管理など自分で労務管理が必要

●労災保険や雇用保険など公的保障がない

個人事業主のメリット

●青色申告で節税効果が期待できる

●経費計上による節税で手取りを増やせる可能性がある

個人事業主のデメリット

●税務処理や開業届などの手続きが必要

●収入変動に伴うリスク管理が求められる

●労災保険や雇用保険など公的保障がない

まとめ

控除の面で見ると、個人事業主は手取りが多くなりやすく、有利な選択肢と言えます。

ただし、前提として年収130万円程度を安定して稼げることが必要です。有利であっても、収入が不安定では本末転倒です。働き方にはそれぞれ一長一短があるため、「スキルはあるが安定を求めたい」といった価値観やライフスタイルとのバランスを考えながら、自分に合った働き方を見極めることが長く続けるうえでの鍵になるでしょう。

出典

国税庁 No.1410 給与所得控除

国税庁 No.1199 基礎控除

国税庁 No.2072 青色申告特別控除

国税庁 No.2260 所得税の税率

総務省 個人住民税

執筆者 : FINANCIAL FIELD編集部

ファイナンシャルプランナー