月収25万円なのに、わずか3ヶ月の残業で「7万円の損」に!? 社会人2年目の営業が知らなかった、「3~5月は残業NG」の落とし穴とは

配信日: 2025.05.24

社会人2年目の営業職である筆者の知人も、以前「今年は先輩に追いつきたい」と連日残業に励んでいました。しかし、後になって「給料は増えたのに、なんだか手取りがいるような気がする」と戸惑っていました。

実はこの時期、頑張りすぎた残業代が思わぬ手取り減少につながる「残業トラップ」の可能性があるのです。本記事では、その仕組みと対策を解説します。

日々の生活における、お金にまつわる消費者の疑問や不安に対する解決策や知識、金融業界の最新トレンドを、解りやすく毎日配信しております。お金に関するコンシェルジェを目指し、快適で、より良い生活のアイディアを提供します。

目次

なぜ3~5月の残業が危険なのか ?

会社員の場合、給与から社会保険料等が差し引かれていると思いますが、その計算のもとになる4~6月の給与は、社会保険(健康保険・厚生年金保険)における「標準報酬月額」は、4~6月の給与をもとに決定されますを決める大事な算定期間です。

この3ヶ月か月間の給与平均をもとに、7月以降1年間の保険料が決まります。これを定時決定と言います。つまり、もしこの間に残業代などで給与が膨らむと、標準報酬月額が本来より高い等級に設定される可能性があり、1年間ずっと高い保険料を支払うことになるのです。

年収そのものはほぼ変わらないのに、手取りだけが目減りしてしまう。これが「残業トラップ」と呼ばれる所以理由です。

月収25万円の社会人が3ヶ月か月だけ頑張ったら、どれだけ損する?

ここで、事例をもとに具体的な数字を見てみましょう。(令和7年度東京支部の保険料表をもとに試算)。

基本月収:25万円

4~6月の給与にそれぞれ5万円の残業代が発生(月収30万円にアップ)

4~6月の平均月収:30万円

健康保険料:介護第2号被保険者に該当しない

年金タイプ:厚生年金

この場合、社会保険の「標準報酬月額」は次のように変わります。

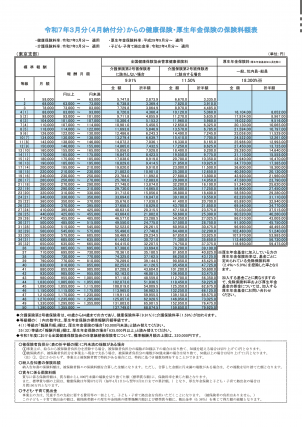

【残業前】26万円20(17)等級(標準報酬月額26万円)

【残業後】30万円22(19)等級(標準報酬月額30万円)

等級がアップすることで、社会保険料(健康保険+厚生年金)の個人負担額も変わります。

【残業前】月額負担:約3万6,673円

【残業後】月額負担:約4万2,315円

つまり、3ヶ月か月の残業の影響で月々5642円の負担増、年間で約7万円の手取り減少につながるのです。

図表1

全国健康保険協会 令和7年度保険料額表(令和7年3月分から)

手取りは減るが、将来の年金にはプラスになる

なお、4~〜6月に給与が増えて標準報酬月額が上がると、負担する社会保険料が増える一方で、将来受け取れる厚生年金の額も増えます。また、遺族厚生年金、傷病手当金など 、育児休業給付金 の受給額も増えます。

厚生年金は、加入期間中の標準報酬月額や賞与額をもとに計算されるため、一時的に標準報酬が上がると、その分、将来の年金受給額もわずかですが増加します。短期的には手取り減少というデメリットが目立ちますが、長期的なメリットもあることは押さえておきましょう。

知らないと損する。だからこそ「仕組み」を知っておこう

仕事を頑張ること自体は素晴すばらしいことです。ただ、働いた分だけ手取りが減ってしまう仕組みがあることを知らずに過ごしていると、「こんなはずじゃなかった」と後悔する事態になるかもしれません。

特に社会人2~〜3年目は、税金の仕組みが分からずわからず、給与明細を見る習慣がもまだ定着していない人も多いはずです。だからこそ、標準報酬月額のルールや社会保険料の仕組みや標準報酬月額のルールを、早いうちから知っておくことが大切です。将来に向けて、正しい知識を身につけながら、キャリアを積み重ねていきましょう。

出典

全国健康保険協会 令和7年度保険料額表(令和7年3月分から)

執筆者:FINANCIAL FIELD編集部

ファイナンシャルプランナー