年初めの目標は、「親子でお金の話をする!」にしてみよう

配信日: 2024.01.26 更新日: 2024.10.07

2023年は児童手当の拡充や年収の壁対策支援パッケージなど、子育て世帯への支援と少子化対策という政府の方針が明確化されましたが、やはり子育てには親族の支援もあるにこしたことはありません。

年末年始に親族で集まり、直接会話をする大切さがわかった今だからこそ、普段親子では話せないお金の深い話をしてみるのはいかがでしょうか。

社会保険労務士。行政書士。CFP(R)。

阪神淡路大震災の経験から、法律やお金の大切さを実感し、開業後は、顧問先の会社の労働保険関係や社会保険関係の手続き、相談にのる傍ら、一般消費者向けのセミナーや執筆活動も精力的に行っている。著書は、「3級FP過去問題集」(金融ブックス)。「子どもにかけるお金の本」(主婦の友社)「もらい忘れ年金の受け取り方」(近代セールス社)など。女2人男1人の3児の母でもある。

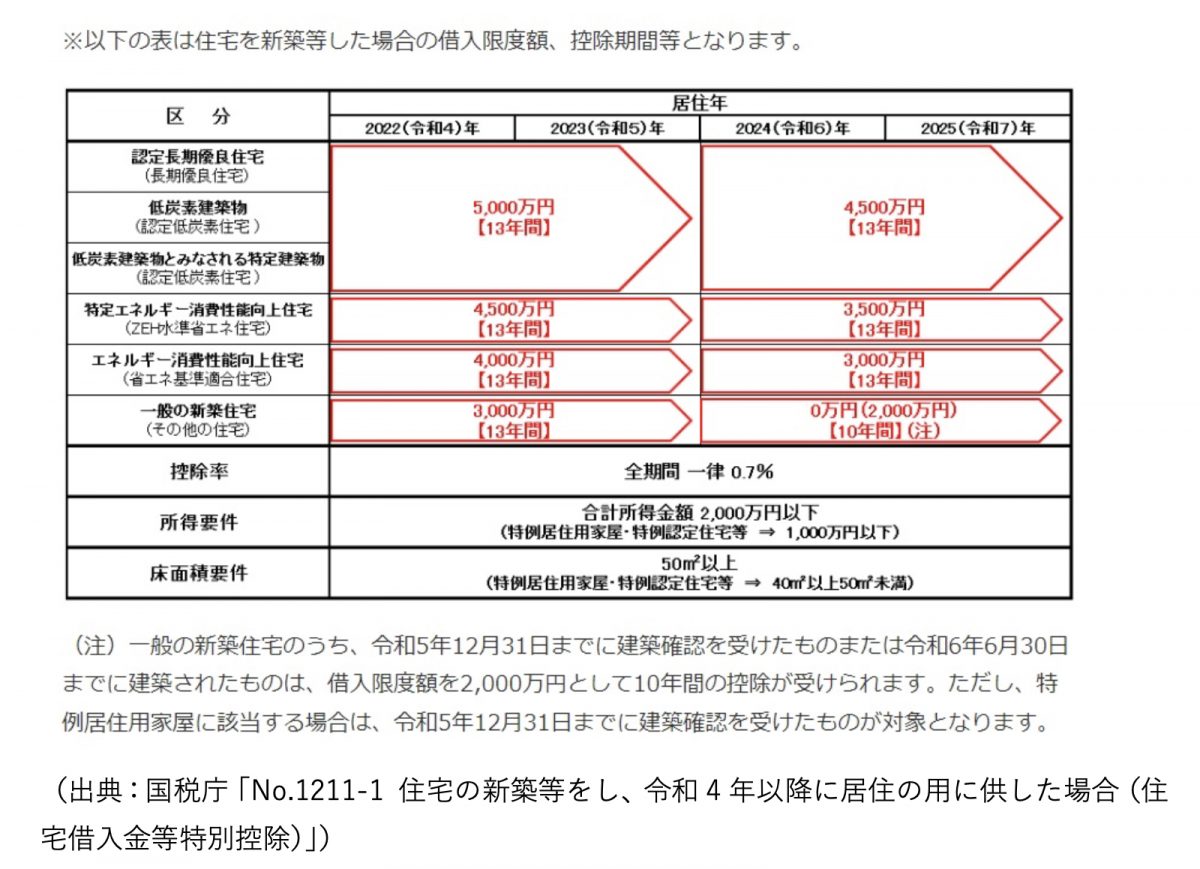

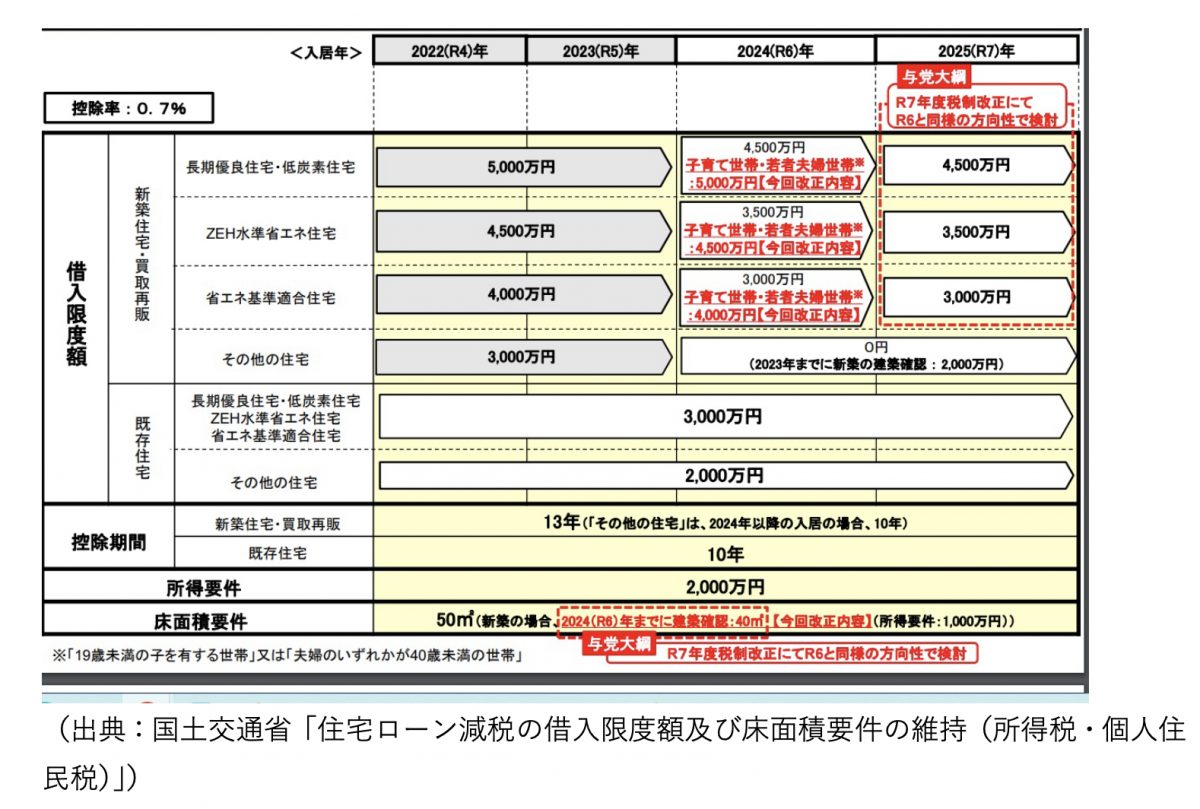

縮小されるはずの住宅ローン控除は子育て世帯が優遇される!

親子で話す際に、マイホームを購入するのか、ずっと賃貸なのかが話題になる場面も多いでしょう。購入の際によく利用される住宅ローン控除は改正が多く、いつ取得するかで制度がよく改正されますので、要注意です。

住宅ローン控除とは、個人が住宅ローンを利用して、マイホームの新築、取得または増改築などをした時は、一定の要件のもと、住宅ローンの年末残高に一定率をかけたものを各年分の所得税額から控除される仕組みです。

ただ上記のように、縮小していくはずが、子育て世帯に限って税優遇されることが2024年税制大綱で閣議決定されています。

この優遇の内容は、「夫婦いずれかが40歳未満」「19歳未満の子がいる」のいずれかを満たし、2024年の入居が条件です。住宅を取得するため、親などから住宅資金を贈与された場合の非課税制度も3年延長されます。

質の高い住宅は1000万円、一般住宅は500万円が住宅取得資金として贈与されると非課税となります。“一生賃貸”というのも選択肢の1つですが、賃貸住宅の更新の際は、保証人を求められることがあります。頼める親族がいるのかということは選択する際のポイントとなります。

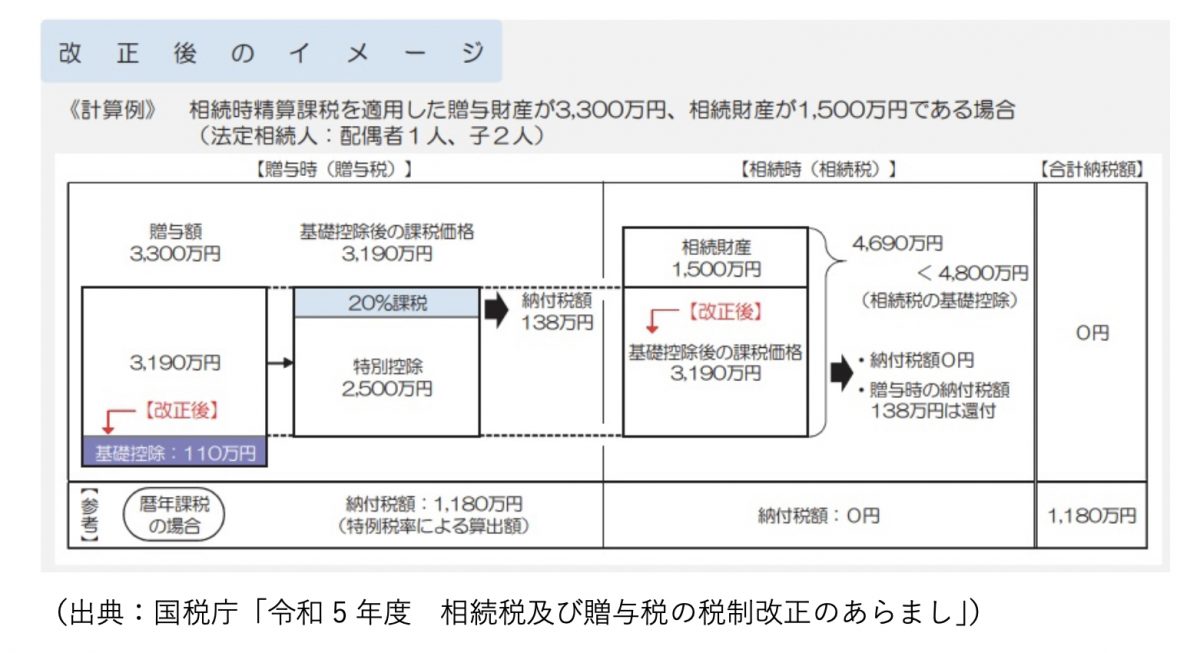

改正後の相続時精算課税制度も知っておきたい!

「贈与」といえば、1年間に「110万円までの贈与なら贈与税はかからない」ことを知っている両親、祖父母世代は多いでしょう。今回ご紹介する相続時精算課税を選択すると、2500万円を超えた金額を控除した残額に20%の税率を乗じて、贈与税額を算出します。

これまでは、いったん相続時精算課税制度を選択すると、暦年贈与に戻すことはできませんでした。今回の改正は、相続時精算課税を選択した受贈者(以下「相続時精算課税適用者」といいます。)が、令和6年1月1日以後に贈与された財産に係るその年分の贈与税については、暦年課税の基礎控除とは別に、贈与税の課税価格から基礎控除額110万円が控除されます。

これまで、「どちらかしか選べない」ということが相続時課税制度のデメリットでしたが、今後は「合わせ技」のような形で、より有利に贈与を利用できます。

注意:相続時精算課税は、原則として、(1) 贈与者が贈与の年の1月1日において60歳以上であり、(2) 受贈者が同日において18歳以上で、かつ、贈与時において贈与者の直系卑属である推定相続人または孫である場合に選択できます。

令和6年1月1日以降、改正後のイメージとしては次のようになります。

その他、親子で話し合いたいこと

お金がないから相続も贈与も関係ないと思っていても、必ずだれにでも訪れるのは“相続の手続き”です。子どもから親に「遺言書を書いてほしい」と頼んでみると「親のお金がほしいのか」と気分を害してしまった場面を経験した方もいるかもしれません。親子でお金の話をするのはそれほど難しいことなのです。

遺言書は財産があるから書くものではありません。相続財産には「プラスの財産」も「マイナスの財産」も含まれます。亡くなる方法は選べませんが、自宅なら自宅の片づけ、病院なら病院の支払いなどが誰かがしないといけないのです。これも“相続の手続き”です。

また、先祖代々のお墓を継承する人がない場合の墓じまいなど、相続は財産分割以外の問題も含まれます。亡くなった後でなく、子育てをしている間に親から少しでも援助してほしいという方もいます。親子間での意見が異なる場面もよくあるのです。

遺言書をいきなり書くのはハードルが高いということであれば、認知症になった時には、自宅で過ごすのか、施設に行ってもいいのか、お墓は樹木葬か散骨、合祀(ごうし)などにするのか、本人にとって大切と思えることから話してみることもいいでしょう。

年末年始にじっくりと親睦を深めた機会だからこそ、年初めの目標は「親子でお金の話をする!」ことにするのはいかがでしょうか。

出典

国税庁 No.1211-1 住宅の新築等をし、令和4年以降に居住の用に供した場合(住宅借入金等特別控除)

国土交通省 住宅ローン減税の借入限度額及び床面積要件の維持(所得税・個人住民税)

国税庁 令和5年度 相続税及び贈与税の税制改正のあらまし

執筆者:當舎緑

社会保険労務士。行政書士。CFP(R)。