不透明な時代だからこそお金のことを学ぶ意義がある! 令和の時代を見越した「家計八策」-その5-

配信日: 2023.03.04

一、家族で協力する

二、家計を管理する

三、資産形成は末代まで行う

四、保険は最低限にする

五、お金のことを学ぶ

六、老後は介護を想定する

七、教育資金は資産を分ける

八、住宅ローンは無理しない

これらのうち、今回は「五、お金のことを学ぶ」について考えてみたいと思います。

ファイナンシャル・プランナー(CFP)

明治大学法学部法律学科を卒業後、金融機関にて資産運用業務に従事。

ファイナンシャル・プランナー(FP)の上級資格である「CFP®資格」を取得後、2007年に開業。

子育て世帯や退職準備世帯を中心に「暮らしとお金」の相談業務を行う。

また、全国商工会連合会の「エキスパートバンク」にCFP®資格保持者として登録。

法人向け福利厚生制度「ワーク・ライフ・バランス相談室」を提案し、企業にお勤めの役員・従業員が抱えている「暮らしとお金」についてのお悩み相談も行う。

2017年、独立行政法人日本学生支援機構の「スカラシップ・アドバイザー」に認定され、高等学校やPTA向けに奨学金のセミナー・相談会を通じ、国の事業として教育の格差など社会問題の解決にも取り組む。

https://fpofficekaientai.wixsite.com/fp-office-kaientai

なぜ、お金のことを学んだほうがいいのか

なぜ、お金のことを学んだほうがいいのか、いくつか理由はありますが、端的にいうと時代の流れです。日本では、おそらく今後も超高齢化社会が進み、人口動態的に高齢者が多く、若年層が少ないという逆ピラミッド現象が現れる可能性が高いといえます。

このような人口動態から想定すると、国家の予算を振り向けざるを得ない先は年金や医療、介護、保育といった福祉面でしょう。

年金や医療、介護といった高齢者向けの福祉については、たとえ予算を少しずつ削減していったとしても、高齢者の絶対数が増え続ける間は予算全体の額が増えていくことが考えられます。また、保育などの若年世帯層に対する予算については、少子化対策を講じていく必要に迫られてくる可能性が高いため、どちらかというと少しずつ増やしていく方向で調整されていくでしょう。

いずれにせよ、福祉関連の予算が増えるとするならば、それらの財源を確保するために増税や社会保険料を引き上げることが必要になってきます。このようなことから、結果として、家計に占める可処分所得(収入から税金と社会保険料を差し引いた金額)の割合が、これまでと比べて減少する傾向が高まりやすくなると考えておくほうがいいでしょう。

仮に将来、可処分所得が減る傾向がある場合、家計面でどのような工夫をすればいいのか考える必要が出てきます。お金のことを知っていると、実際に家計を工夫する際に大きな間違いをする可能性を下げることができます。お金のことを学んだほうがいいのは、このような理由からです。

家計でのお金の流れを理解する

家計面で大きな間違いをしないようにするには、どうすればいいのでしょうか。それにはまず、家計におけるお金の流れを理解する必要があります。

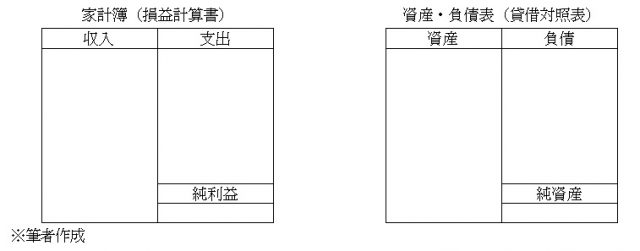

図表1は家計の流れを表したものですが、左が家計簿、右が資産・負債表です。左側の家計簿には収入と支出、その差額である純利益があり、右側の資産・負債表には資産と負債、その差額である純資産があります。純利益は毎月・毎年余るお金、純資産は家計の信用度(本当の意味での家計の体力)と考えてみてください。

図表1

※筆者作成

例えば会社員の場合、まず働いて得た給料が家計簿の収入に入ります。そのなかから生活費などの支出があり、余ったお金が純利益になります。

純利益は、資産・負債表で現金や預金などの資産に入ります。そのなかから負債である借金が差し引かれ、家計における本当の財産である純資産が判明します。このようなお金の流れが、家計の基本構造です。

家計を豊かにするためのお金の流れ

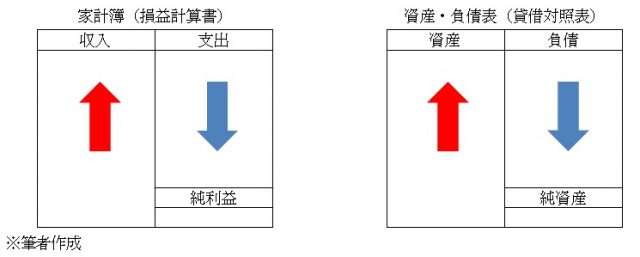

お金の流れが理解できて、初めて家計を豊かにするにはどうしたらいいかという発想が生まれます。豊かな家計というのは、端的にいうと、純利益と純資産をしっかりと残すことができる家計です。

純利益を残すには、(1)収入を増やす、(2)支出を減らす、という2つの方法があります。一方、純資産を残すのにも2つの方法があり、(3)資産を増やす、(4)負債を減らすことです。

図表2

※筆者作成

筆者のFP事務所に最近あった相談を例にすると、「なかなかお金が貯まりません。お金を貯めるにはどのようにすればいいでしょうか」というのがあります。家計の相談としては比較的多い内容のひとつといえますが、お金の流れを理解していると「お金が貯められない≒資産が増えないのは純利益が残らないから」ということが分かります。

純利益は、収入から支出を差し引いたものなので、純利益が残らない原因は収入のほとんどを支出で使っているか、収入よりも支出が多くなっているからです。つまり、家計の収支がトントンか、赤字になっているためです。

先ほどの相談では、お金が家計内でスムーズに流れていないという構造上の問題があります。

お金の流れをスムーズにするには

そこで、家計においてお金がスムーズに流れていない構造となっている原因を探ります。大きな原因は、収入が足りていないか、支出が多いかなので、解決策としては、(1)収入を増やす、(2)支出を減らすのいずれかを実行するか、両方を行えばいいということになります。

ここからが家計の工夫の話ですが、収入を増やすには共働きをする、出世する、スキルアップする、転職する、副業する、兼業する、その他、それぞれの家庭に合った方法が考えられるでしょう。

また、支出を減らすには住居費や教育費、老後のお金、保険料といった、いわゆる「人生の4大支出」のような多くの支出を要する項目についての見直しや、日々の生活資金である基本生活費の見直しなどの工夫が考えられます。

そして、さらに細かい工夫を行っていきます。例えば、住宅ローンの返済額が多過ぎるという場合、住宅ローンの借り方が家計の状況に合っていないという原因がありますが、可能ならば見直してみるというのもひとつの選択肢として挙げられるでしょう。

また、教育費についてはなかなか削るのは難しいのですが、よくあるケースでは、子どもの塾代や習い事代が多過ぎることをはじめ、家計にそれほど余裕がある状態ではないにもかかわらず、無理して私立の小学校や中学校に通わせているなどの問題が挙げられます。

その他にも、生命保険や損害保険の保険料が高過ぎるといった場合もあるかもしれません。このようなケースでは、単純に加入中の保険が必要かどうか、家族に合った保障・補償内容かどうか、資産形成において非効率になっていないかなど、検討する課題は多くあります。

家計については考えれば切りがないほどいろいろな工夫がありますが、本人や家族に合った形でお金の流れをスムーズにしていくことが大切です。

まとめ

お金のことを学ぶうえで最も重要なのは、お金がどのように流れているかを把握することです。これをベースに家計でのお金の流れに問題があるなら、どこに原因があるか、どのように解決すればいいのかを見いだしていきます。

お金のことを学びたいと思う方の多くは、例えば保険についてよく分からないので知りたい、資産形成の知識がないので教えてほしいなど、個別具体的に問題を解決したいと考える傾向があります。

それはそれで間違いではありませんが、お金の流れを把握せずに具体的な問題の解決を急いでしまうと、本当は保険が原因ではなかったのに見直しをしてしまった、資産形成には問題がなかったにもかかわらず、運用方法を変更してしまったなど、別の問題が発生してしまうこともあります。

お金の流れをみることは、人間でいうと健康状態をみることに似ています。現状を把握して問題や課題をみつけ、それを解決するための対策を実行するといった適切なプロセスを取ることが、お金を学ぶうえでとても大切なことといえます。

令和という時代は、家計面で不透明さが増す時代ともいえます。不透明であるからこそ、お金のことを学ぶ必要性や意義も増すのではないでしょうか。

執筆者:重定賢治

ファイナンシャル・プランナー(CFP)