定年退職の時点で「貯蓄4000万」の世帯は全国にどのくらいいる?

配信日: 2023.02.02 更新日: 2025.06.19

そこで今回は、定年退職時点での貯蓄額の分布について見ていきます。

行政書士

2級ファイナンシャルプランナー

大学在学中から行政書士、2級FP技能士、宅建士の資格を活かして活動を始める。

現在では行政書士・ファイナンシャルプランナーとして活躍する傍ら、フリーライターとして精力的に活動中。

広範な知識をもとに市民法務から企業法務まで幅広く手掛ける。

目次

定年時点で貯蓄4000万円の世帯はどれくらいいる?

昨今では再雇用制度や定年延長などにより60歳以降も働く方が増えているとはいえ、まだまだ定年年齢を60歳としている企業がほとんどです。今回は定年退職を60歳で迎えると仮定し、定年時点での貯蓄額の分布について見ていきます。

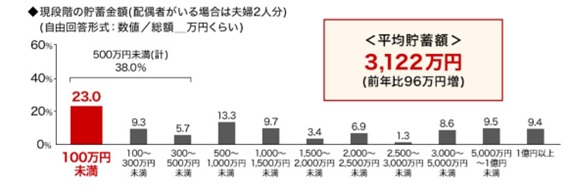

プルデンシャル ジブラルタ ファイナンシャル生命保険株式会社の「2022年の還暦人(かんれきびと)に関する調査」によれば、2022年に60歳を迎える方のうち貯蓄額3000万円以上5000万円未満の方は8.6%となっています。参考までに、平均貯蓄額は3122万円と4000万円をやや下回っています。

図表

出典:プルデンシャル ジブラルタ ファイナンシャル生命保険株式会社 2022年の還暦人(かんれきびと)に関する調査

また、「家計の金融行動に関する世論調査[総世帯]令和3年調査結果」によれば、金融資産3000万円以上を有する、世帯主60歳代の世帯は全体の21.4%となっています。こちらも平均値は2265万円と4000万円を下回っています。

統計のサンプル数や調査方法といった違いも影響していますが、預貯金含む総資産として4000万円を有する世帯は案外多く、定年時点でおそらく全体の20%前後に及ぶと推定されます。

十分な貯蓄がある世帯が存在する一方、あまり貯蓄がない世帯も存在

預貯金や金融資産が4000万円ある世帯が案外多く存在する一方で、十分に貯蓄できていない世帯も少なくありません。

前述の「2022年の還暦人(かんれきびと)に関する調査」によれば、貯蓄額として最も多かったのは100万円未満の方で全体の23%を占め、貯蓄額500万円未満にまで範囲を広げると全体の38%が該当します。

また、「家計の金融行動に関する世論調査[総世帯]令和3年調査結果」によれば、世帯主60歳代の世帯における金融資産保有額の中央値は700万円となっています。

以上のことから考えると、4000万円以上の貯蓄がある世帯が少なからず存在する一方で、貯蓄額が500万円未満の方や総資産が700万円以下となる世帯も多く存在し、定年退職時点での預貯金額や資産額には大きな格差が生じているといえます。

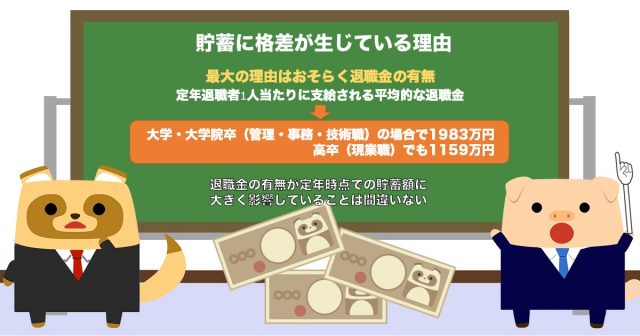

貯蓄に格差が生じている理由

貯蓄に格差が生じている理由はいくつか考えられますが、最大の理由はおそらく退職金の有無でしょう。厚生労働省の「平成30年就労条件総合調査の概況」によれば、定年退職者1人当たりに支給される平均的な退職金の額は大学・大学院卒(管理・事務・技術職)の場合で1983万円、高卒(現業職)でも1159万円と、かなりの金額になっています。

1000万から2000万円近い退職金が支給されていることを踏まえると、退職金の有無が定年時点での貯蓄額に大きく影響していることは間違いないでしょう。

とはいえ、貯蓄が4000万円なければ老後に生活ができないというわけではありません。自分は退職金がないとか、定年時点で貯蓄4000万円には到底及ばないからといって、むやみに不安がる必要もないでしょう。

定年時点で貯蓄4000万円を有している世帯は意外と多い

正確な統計数ではありませんが、定年時点で貯蓄が4000万円ある世帯は全体の20%前後存在することが想定されます。一方で貯蓄が500万円未満の世帯も多く存在しています。

定年時点での貯蓄はいくらあれば安心と一概には言えず、どれだけ必要かは個別の事情によっても異なります。貯蓄が何円で人より少ない、多いと一喜一憂するよりも、自分の貯蓄で定年後どう暮らしていくかを考える方が建設的であり、より充実した老後につながるのではないでしょうか。

出典

プルデンシャル ジブラルタ ファイナンシャル生命保険株式会社 2022年の還暦人(かんれきびと)に関する調査

知るぽすと (参考)家計の金融行動に関する世論調査[総世帯]令和3年調査結果

厚生労働省 平成30年就労条件総合調査の概況

執筆者:柘植輝

行政書士