「浪費していないのに貯金が0に近い!」貯金を増やすためにすぐできることはある?

配信日: 2023.01.02

行政書士

2級ファイナンシャルプランナー

大学在学中から行政書士、2級FP技能士、宅建士の資格を活かして活動を始める。

現在では行政書士・ファイナンシャルプランナーとして活躍する傍ら、フリーライターとして精力的に活動中。

広範な知識をもとに市民法務から企業法務まで幅広く手掛ける。

目次

貯蓄のコツは難しく考えないこと

貯蓄が0に近いという場合、まずは1000円や2000円でもいいので貯蓄を今よりもふやすという意識を持ってみてください。1万円や2万円、といったまとまった金額でなくともかまいません。小額からでも毎月の貯蓄額が増えるよう実行していくことが大切です。そこから少しずつ毎月の貯蓄額を増やしていけば良いのです。

毎月の収支を見直すことで貯蓄は増える

分かる範囲で構いません。まずは毎月の収支について見直してみてください。貯蓄が0に近いというような場合においては支出項目とその額が曖昧になっているということがほとんどです。目立った浪費をしていないという場合、収支の見直しによって自分が毎月、何にいくら使っているかが分かるとお金の使い方の意識が変わり、徐々に貯蓄ができていくようになるでしょう。

毎月の収支は家計簿をつけて把握してみるのがおすすめです。最近では銀行口座やクレジットカードと連携して自動的に計算してくれる家計簿アプリも出てきており、家計簿をつけることのハードルが下がっています。

貯蓄ができない場合は定期預金などを利用するのも有効

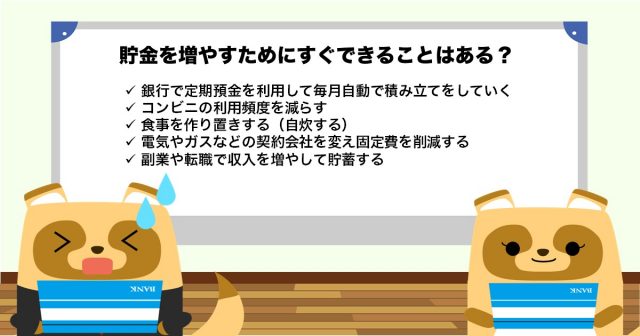

お金があればあるだけ使ってしまうという場合、給与が入ってくる口座とは別に貯蓄用の口座を作り、その口座にお金を貯めていくという方法もおすすめです。ネットバンキングでは日付を設定すれば自動でお金を別の口座に移動してくれる設定があります。また、銀行で定期預金を利用して毎月自動で積み立てをしていくなども有効です。

コンビニの利用頻度を減らすとおのずと貯蓄も増える

コンビニの利用頻度が高いという場合、次回の買い物からスーパーやドラッグストアなどを利用してみてください。コンビニは定価で商品が売られているためスーパーなどに比べて商品価格が割高です。

また、コンビニは便利である反面さまざまな商品が目に入りやすい構造となっているため、ついつい必要なもの以外も購入してしまいがちです。コンビニの利用頻度を減らすだけで月1000円や2000円程度であれば容易に貯蓄に回すことができるはずです。

自炊の頻度を増やすのも手

外食中心の生活をしているという場合は自炊を始めてみてください。基本的には外食よりも自炊の方が食費を安く抑えることができます。仕事が忙しくて時間がないという場合は週1回や週2回、休日だけでも構いません。うまくまとめて作って冷凍保存などしておけば、数日分の食事を作り置きすることもできるため多忙な方でも無理なく自炊が可能です。

電気やガスなどの契約会社を変え固定費を削減する

携帯電話やインターネット回線、電気やガスといった固定費に関する支出は契約先によって大きく異なります。携帯電話は大手キャリアから格安SIMに変え、電気やガス、インターネットはより価格の安い事業者に契約変更することで日々の生活に変化を起こすことなく節約し、その分を貯蓄に回すことができます。

ただし、携帯電話とインターネット回線は地域と事業者によっては通信状態が悪くなる点もあるため、しっかり検討することが必要です。

副業や転職で収入を増やして貯蓄する

会社の就業規則などで許される場合は副業をして単純な収入を増やし、その分貯蓄するというのも有効です。また、転職をして単純に今より収入の良い職場を探すというのも有効でしょう。

支出を削るには限りがあります。例えば、収入が最低賃金相当であるという場合、支出を削るのは容易ではないでしょう。そういうような場合、貯蓄をするために収入をふやす方向へ見方を変えてみると、人によってはより貯蓄ができるようになるかもしれません。

貯金をふやすのは水かしいことではない

貯金をふやすことはさほど難しくありません。日々の生活の中でできることから取り組んでいきましょう。最初は1000円2000円でも、継続していけばそれが1万円2万円と貯蓄額が増えていきます。そして、気づけば1月当たりの貯蓄額も多くなっていくはずです。貯蓄が0に近いと焦りを感じている場合、できることからでも今すぐ始めてみてください。

※2023/1/4 記事を一部修正させていただきました。

執筆者:柘植輝

行政書士