パートの私が厚生年金の被保険者に!? “106万円の壁”がパートのあなたに迫ってくる!

配信日: 2022.07.07

昔からいわれている「130万円の壁」とは、収入が130万円を超えると世帯主の扶養から外れ、自分自身で社会保険料を負担することになる壁です(※1)。

一方「106万円の壁」は、一定規模以上の企業に勤務するパート勤務者に、社会保険が適用される収入となる壁です。そして、適用される企業の規模は今後、段階的に引き下げられ、より多くのパート勤務者が対象となります。

今回は、パートのあなたに迫りくる「106万円の壁」と、その対処方法について詳しく解説します。

ウィングFP相談室 代表

CFP(R)認定者、社会保険労務士

元航空自衛隊の戦闘機パイロット。在職中にCFP(R)、社会保険労務士の資格を取得。退官後は、保険会社で防衛省向けライフプラン・セミナー、社会保険労務士法人で介護離職防止セミナー等の講師を担当。現在は、独立系FP事務所「ウィングFP相談室」を開業し、「あなたの夢を実現し不安を軽減するための資金計画や家計の見直しをお手伝いする家計のホームドクター(R)」をモットーに個別相談やセミナー講師を務めている。

https://www.wing-fp.com/

「106万円の壁」とは

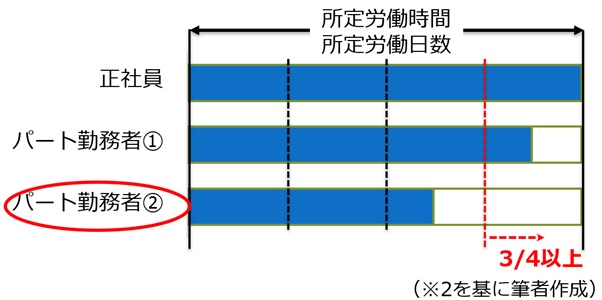

パート勤務者であっても、1週間の所定労働時間および1ヶ月の所定労働日数が正社員の4分3以上である場合(図表1のパート勤務者1)は、夫の扶養の有無に係らず厚生年金の被保険者となります(※2)。

【図表1】

また、パート勤務者の中で、1週間の所定労働時間および1ヶ月の所定労働日数が正社員の4分の3未満、またはその両方の場合(上図のパート勤務者2)でも、特定適用事業所に勤めている方が以下の要件を全て満たせば厚生年金の被保険者となり、自分自身の社会保険料を支払う必要が生じます(※3)。

(1)週の所定労働時間が20時間以上あること

(2)雇用期間が1年以上見込まれること

(3)賃金の月額が8万8000円以上であること

(4)常時501人以上の企業(特定適用事業所)に勤めていること

(5)学生でないこと

ここで、対象となる賃金月額8万8000円を年収に換算すると105万6000円となり、パート収入の「106万円の壁」になります。

現在、特定適用事業所は、従業員数が501人以上となっていますが、2022年10月からは、101人以上の企業が対象となります。そして、2年後の2024年10月からは51人以上の企業に適用範囲が拡大されます(※3)。

【図表2】

(※3を基に筆者作成)

「106万円の壁」を超えると収入が減る

特定事業所で106万円の壁を越えて働いた場合、給与収入から厚生年金保険料、健康保険料などの社会保険料が差し引かれますので、実質的に収入が減ることになります。

1.厚生年金保険料

厚生年金の保険料は、標準報酬月額(給与を一定の幅で区分した月額)と標準賞与額(税引き前の賞与の額から1千円未満の端数を切り捨てた額)に、共通の保険料率18.3%を掛けて計算され、これを労使で折半して負担します(※4)。

2.健康保険料

健康保険料は、標準報酬月額に保険料率を掛けて求められ、労使で折半して負担します。

健康保険料率は勤務先の企業が加入する健康保険ごとに違いがあり、例えば、全国健康保険組合が運営する「協会けんぽ」では、東京都内の企業に適用される保険料率は9.81%です(※5)。

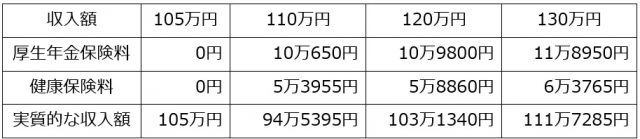

実質的な収入は124万円以上で得になる

106万円の壁を越えて働いた場合、収入から負担する社会保険料を差し引いた実質的な収入額について考えてみましょう。

なお、ここでは、前述した厚生年金保険料の保険料率と東京都に適用される「協会けんぽ」の保険料率を使用し、年収にそれぞれの保険料率を掛けて労使で折半した概算値を用いて計算しています。

【図表3】

(※4、5を基に筆者概算・作成)

従って、収入が106万円の壁を超えて働く場合、実質的な収入が105万6000円を上回るためには、下式のとおり123万円を超える収入を得ることが必要となります。

123万円×{1-(9.15%+4.905%)}≒105万7124円>105万6000円

壁を越えて働くと老齢厚生年金を受給できる

特定適用事業所で106万円の壁を越えて働いた場合、将来、老齢基礎年金に加えて老齢厚生年金を受給できるようになります。

65歳以降に受給できる老齢厚生年金(報酬比例部分)は、年金の加入期間と報酬に応じて下式で算出された額となります(※6)。

老齢厚生年金(報酬比例部分)=平均標準報酬額×0.005481×加入期間(注)

注:平成15年3月以前の加入期間については、計算式が異なります。

平均標準報酬額とは、計算の基礎となる各月の標準報酬月額と標準賞与額の総額を加入期間で割って得た額で、平均年収を12月で割った値に相当します。

この式から、平均年収と勤務年数から老齢厚生年金(報酬比例部分)の額を概算すると、図表4のとおりとなります。

【図表4】

(※6を基に筆者試算・作成)

まとめ

夫の扶養を外れる「130万円の壁」は、パート勤務者の意志で乗り越える壁です。

一方、特定適用事業所で厚生年金の被保険者となる「106万円の壁」は、特定適用事業所の適用範囲が拡大されることに伴い、パート勤務者に迫りくる壁になります。

従って、従業員数が50名以下の企業で働く場合や年収を意図的に106万円以下に抑える場合を除き、多くのパート勤務者が「106万円の壁」を超えることになります。

「106万円の壁」を超えて働く場合は、123万円を超える収入を得ることができなければ、実質的な収入が減ることになります。

一方、年収と勤務年数に応じて、老齢厚生年金を将来受給できるようになりますので、無理のない範囲で収入と勤務期間を延ばすことをお勧めします。

出典

(※1)日本年金機構 従業員(健康保険・厚生年金保険の被保険者)が家族を被扶養者にするとき、被扶養者に異動があったときの手続き

(※2)日本年金機構 適用事業所と被保険者

(※3)日本年金機構 短時間労働者に対する健康保険・厚生年金保険の適用の拡大

(※4)日本年金機構 厚生年金保険の保険料

(※5)全国健康保険協会 令和4年度保険料額表(令和4年3月分から)

(※6)日本年金機構 老齢厚生年金の受給要件・支給開始時期・年金額

執筆者:辻章嗣

ウィングFP相談室 代表

CFP(R)認定者、社会保険労務士