収入が多い世帯は、何にお金を使っているの? 「家計調査」からチェックしてみよう

配信日: 2022.06.08

年収に応じて、そのバランスは変わってくるでしょう。今回は、総務省の2021年「家計調査」から調べてみました。

CFP(R)認定者、ファイナンシャルプランナー技能士1級、第1種証券外務員、終活アドバイザー協会会員、相続アドバイザー。

大手電機メーカーで人事労務の仕事に長く従事。社員のキャリアの節目やライフイベントに数多く立ち合う中で、お金の問題に向き合わなくては解決につながらないと痛感。FP資格取得後は仕事に生かすとともに、地元でのセミナー登壇や日本FP協会主催の個別相談会、ワークショップなどに参画し活動を広げている。

住宅ローン返済世帯で比較する

参考にする総務省統計局の「家計調査」(※1.)から、世帯の家計条件を下記に絞って調査しました。

(1)2人以上の勤労者世帯(全国)

(2)住宅ローン返済世帯

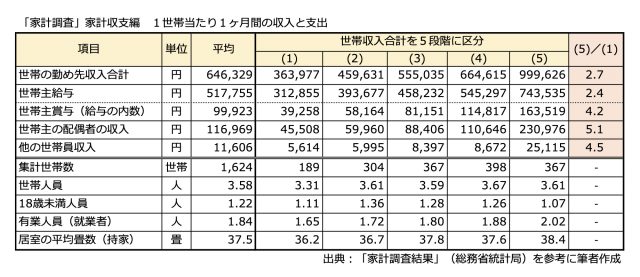

図表1は、世帯年収を1ヶ月あたりに換算し、金額の少ない順から5段階に分けたものです。

最も収入の多い(5)区分を、最も少ない(1)区分で除した倍率を右端に記しました。世帯全体の収入では2.7倍、世帯主収入では2.4倍の違いがあります。

また、配偶者の収入の差は、世帯主の2倍以上あるのが特徴的です。

<図表1>

下段の人員構成の数字に大きな違いがありません。なお、住宅ローンを払っている家の居室の平均畳数(延べ床面積ではない)も、ほとんど差がありませんでした。

では、この収入差に応じて、各支出項目も同じように増えているのでしょうか?

教育、住宅、食費、娯楽教養に注目

数ある調査項目から、人生の3大費用ともいわれる「教育費」「住居費」(もうひとつは「老後費用」)、そして「食費」「娯楽教養」を取り上げました(※1.)。

<図表2>

まず、数百項目ある消費支出全体を、こちらも(5)と(1)で比較すると、ちょうど2倍の支出でした。

その中で、食費は全体で1.6倍ですが、外食(宅配、テークアウト、居酒屋での飲食等含む)は2.5倍と差が開いています。実は「こづかい(使途不明)」という項目があるので、こちらに隠れている外食支出もありそうです。

次に教育費です。この項目は4.6倍になっています。ここには、入学金・授業料・寄付金・修学旅行代などの、学校に直接かかる費用が入っており、予備校や家庭教師などは対象外です。

それにしても金額が安いのでは……と思う方もいらっしゃるかもしれません。高校無償化など制度的な面と、夫婦2人世帯や子どもが独立した世帯も母集団(研究対象としている個体の全体集団)に入っていることから、平均値が下がっていると推察されます。

その次の補習・月謝と合算しても、子育て世代の実感とは少々離れていますので、絶対額ではなく、相対的な幅で理解いただくのがよいと思います。

3つ目は「娯楽教養」の中から、最も差の大きかった宿泊費を取り上げました。コロナ禍で、たとえ近場でも高級志向、ということがうかがえるかもしれません。

最後は住宅ローンの返済額です。

図表1の「居室の畳数」はほとんど差がなかったのですが、毎月の返済額は1.6倍の違いがあります。返済期間が同じとすれば、やはり物件価格の違いと考えられます。都市圏だけなら、もっと高くなるでしょう。

なお、収入別ではなく、年代区分別の同様の調査(※2)があるのですが、対象世帯の9.1%にあたる60歳以上の世帯(148世帯)で、毎月10万円近い返済が残っています。70歳以上も1%含まれます。

また、そのほかのクレジット利用状況、つまり日々のカード利用金額は3倍以上多くなっています。

そのほかに特徴のある項目は?

そのほかの項目でいくつか挙げると、「理美容サービス」が2.7倍、「交際費」が2.5倍、「有価証券購入」が8.9倍となっています。

交際費は贈答品や接待費、町内会、地域での諸会費、香典・祝儀などを指すので、実は世帯主の年齢別調査をみると、60歳以降から増加していきます(※2.)。

なお、さほど差が出ていないものとしては、「水道・光熱費」で1.2倍、また「タバコ」は0.9倍と、年収が増えるほど少なくなっていくのが特徴的です。

ここまでみてきた(5)と(1)の区分では、収入が2.7倍、消費支出は2倍でした。「その差は黒字?」と思うかもしれませんが、図表1の最後にある「非消費支出」、いわゆる税金と社会保険料が3.8倍と、当然ながらこちらもそれなりに大きいわけです。

それでも、金融資産や貯蓄、預貯金の純増額は(5)が(1)の4倍以上(※1)なので、収入が大きい分、黒字も確保しやすいといえます。

あくまでバランスとしてとらえる

ここまで、図表では家計調査の金額をそのまま引用していますが、説明では「〇倍」という表現をしました。前述のとおり、教育費の説明で、絶対額より相対感で理解いただきたいと書きました。

母集団は皆さんと同じ条件の世帯だけではないので、冷静に数字を読み取ることが必要です。関心を持たれた部分は、言葉の定義や対象層をよくご確認いただくことをお勧めいたします。

出典

(※1)総務省統計局 家計調査結果 2021年平均 表番号2-4

年間収入五分位階級別:二人以上の世帯のうち勤労者世帯(うち住宅ローン返済世帯)

(※2)総務省統計局 家計調査結果 2021年平均 表番号3-10

住宅ローン返済世帯-世帯主の年齢階級別

執筆者:伊藤秀雄

CFP(R)認定者、ファイナンシャルプランナー技能士1級、第1種証券外務員、終活アドバイザー協会会員、相続アドバイザー。