年収と貯蓄額は比例する? 収入が低くても貯蓄を増やすコツは?

配信日: 2021.08.25

年収と貯蓄額だけを見るのではなく、現在の収入から見た貯蓄額と負債の有無から、今後の貯蓄額をどう増やしていくかを考えることが大切です。

CFP(R)認定者、一級ファイナンシャルプラン二ング技能士(資産運用)

DC(確定拠出年金)プランナー、住宅ローンアドバイザー、証券外務員

CFP(R)認定者、一級ファイナンシャルプラン二ング技能士(資産運用)

DC(確定拠出年金)プランナー、住宅ローンアドバイザー、証券外務員

聞くのは耳ではなく心です。

あなたの潜在意識を読み取り、問題解決へと導きます。

https://marron-financial.com

年収と貯蓄額の関係

総務省の家計調査を見ると、2人以上の世帯のうち勤労者世帯における年収、貯蓄そして負債の関係がわかります。

この統計では、年間の収入を5段階に分け、それぞれの平均値を算出しており、年間の収入が459万円までの世帯を第Ⅰ階級、459~606万円までを第Ⅱ階級、606~760万円までを第Ⅲ階級、760~982万円までを第Ⅳ階級、982万円以上の世帯を第Ⅴ階級としており、それぞれの世帯主の年齢は以下のとおりとなっています。

(引用:総務省「家計調査(2020年)」(※1))

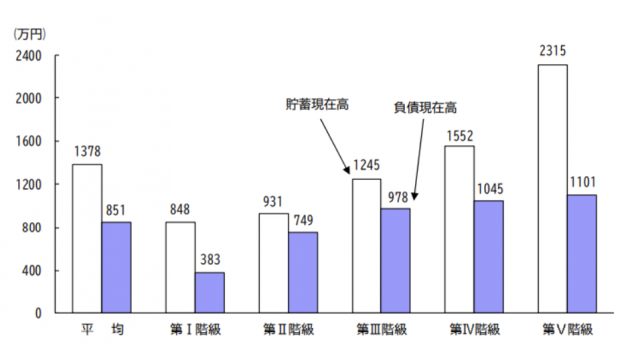

そして、それぞれの階級における貯蓄額および負債額は以下のとおりです。

年間収入五分位階級別貯蓄・負債現在高 (二人以上の世帯のうち勤労者世帯)2020年

(引用:総務省「家計調査(2020年)」(※1))

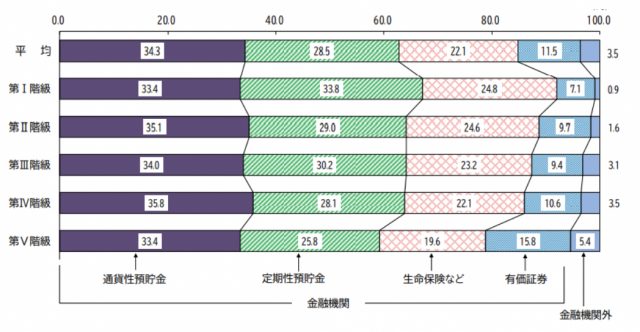

確かに収入が上がるにつれ貯蓄額も上がってはいますが、負債額については第Ⅲ階級~第Ⅴ階級までを見るとそこまで差がないことがわかります。また、貯蓄額の内訳については以下のように収入が上がるにつれ、有価証券の割合が大きくなっている点も見逃せません。

年間収入五分位階級,貯蓄の種類別貯蓄現在高の構成比 (二人以上の世帯のうち勤労者世帯)2020年

(引用:総務省「家計調査(2020年)」(※1))

収入のどのくらいを貯金している?

金融庁が発表している資料によると、年収300万円未満の方の年間収入における貯蓄割合で一番多かったのは10~15%で全体の14.8%を占めています。年収300万円未満の世帯の2割弱が収入の10%程度を貯蓄にまわしていることがわかります。

つまり、年収が低くても貯蓄はできる、ということです。

(参考:金融庁「家計の金融行動に関する世論調査[二人以上世帯調査](令和2年)」(※2))

収入が少なくても貯蓄を増やすポイント

収入が少なくても、以下の点を心がけることで貯蓄を増やすことができる可能性があります。

■積立貯蓄の利用

収入のうちの決めた額を最初から貯蓄にまわしておくことで、それはなかったものとして残りの額で生活することができます。もちろん無理のない範囲で設定することが重要ですが、最低でもこの金額は毎月貯蓄にあてるという決まりを作ることが一番のポイントです。

■毎月の支出を見直す

積立貯蓄の額が決まったら、毎月の支出の見直しを行いましょう。特に固定費に該当する支出は、通信費や保険料などがそれにあたり、見直す項目はたくさんあるかもしれません。

スマホ代などの通信費が高いと感じるのであれば、例えば格安スマホに切り替えてみるのはいかがでしょう。また、電気代などの光熱費が高いと感じるのであれば、新電力への切り替えを行うことで支出を減らすことができるかもしれません。

また、保険については、本当に必要な保険なのか、取りあえず加入してそのままにしているものはないかなどを洗い出してみましょう。特に保障内容がよくわかないまま加入した保険商品については、本当にそれが必要なのかどうかをもう一度考えてみるのがよいでしょう。

支出の見直しで一番大切なポイントは、「使途不明金」を洗い出すことです。何に使ったのかわからない支出が多く見られる場合は、その使途をきちんと確認するとともに、本当に必要な支出だったのかを合わせて考えることが大切です。

■節約方法を考える

節約は細かいことの積み重ねです。例えば、コンビニエンスストアや自動販売機で飲み物を買うよりも、スーパーマーケットなどで購入すると安く買うことができることがあります。お総菜を買うのであれば、夕方に買うと割引価格で購入できることもあります。

このような小さな積み重ねが1ヶ月という単位で見ると、想像以上の額になることも十分にあり得ます。思い当たることがあるのであれば、一度試してみましょう。

まとめ

収入が低くても、貯蓄を増やすコツはたくさんあります。まずは何から手を付けるかを決め、できることから始めてみましょう。そして、一度決めた目標は必ず守ることも大切です。

自分へのご褒美などにお金を使いたい時は、それにまわせる額をきちんと決めておき、その範囲内で済ませるように心がけるようにしましょう。

また、ある程度の貯蓄額になったら、運用を取り入れることも選択肢のひとつです。ただ金融機関に預けているだけではお金は増えません。貯蓄ができる習慣が身についた後は、このような別の方法での資産管理も考えながら、自分の資産を増やしていきましょう。

出典

(※1)総務省「家計調査(2020年)「世帯属性別にみた貯蓄・負債の状況 」」

(※2)知るぽると「家計の金融行動に関する世論調査[二人以上世帯調査](令和2年)」

執筆者:新井智美

CFP(R)認定者、一級ファイナンシャルプラン二ング技能士(資産運用)

DC(確定拠出年金)プランナー、住宅ローンアドバイザー、証券外務員