「共働き」と「片働き」、家計管理で注意すべきポイント

配信日: 2021.06.09

今回は「共働き」世帯と「片働き」世帯における家計管理のポイントを、注意点も交えて解説します。

CFP(R)認定者、一級ファイナンシャルプラン二ング技能士(資産運用)

DC(確定拠出年金)プランナー、住宅ローンアドバイザー、証券外務員

CFP(R)認定者、一級ファイナンシャルプラン二ング技能士(資産運用)

DC(確定拠出年金)プランナー、住宅ローンアドバイザー、証券外務員

聞くのは耳ではなく心です。

あなたの潜在意識を読み取り、問題解決へと導きます。

https://marron-financial.com

共働き世帯と片働き世帯の実態

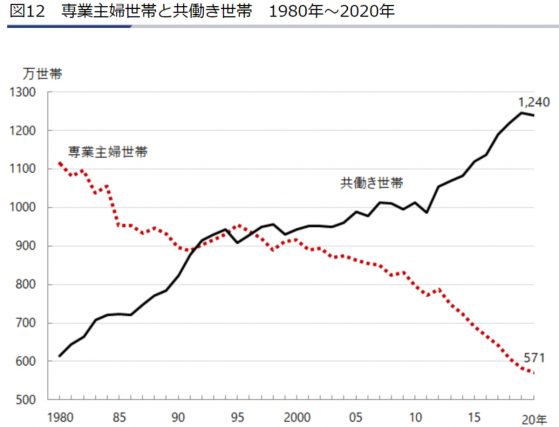

現在、共働き世帯と片働き世帯の割合はどのようになっているのでしょうか。独立行政法人労働政策研究・研修機構が発表している「専業主婦世帯と共働き世帯」の推移については以下のとおりとなっています。

(引用:独立行政法人労働政策研究・研修機構「専業主婦世帯と共働き世帯」(※))

1990年以前は専業主婦世帯が多かったものの、1990年代にほぼ同数になり、2000年以降においては専業主婦世帯は激減し、共働き世帯が圧倒的に増えていることがわかります。

共働き世帯の家計管理方法と注意点

上の図でもわかるとおり、今や共働き世帯は珍しくはありません。そのような実態の中、ダブルインカムで収入が多くなるものの、お互いの収入を把握できず、結果として家計の収支が管理しづらいということが起こりえますので、注意が必要です。

共働きならではのライフスタイルおよびマネープランをしっかりと話し合い、それに沿った収支の管理を行っていくように心がけましょう。また、共働き世帯は片働き世帯に比べて収入が多い傾向にありますので、支出が増えてしまうというケースもあります。

その背景として、お互いの収入や貯蓄、そして支出が把握できておらず、計画性のないまま使ってしまい、お金が貯まらないという問題点が浮かび上がってきます。では、共働き世帯はどのような家計の管理を行っているのでしょうか。

■収入が多いほうが生活費用全般を担う

夫婦の収入に差がある場合、収入の多いほうが生活費用全般を負担し、少ないほうの収入は原則貯蓄にまわして、急な支出が発生した際にそこから費用を捻出するという方法です。どちらか一方が生活費全般の家計管理を行うというオーソドックスな管理方法ですが、この場合、貯蓄担当のほうは普段の収支の状況がわかりづらいという点に、気をつける必要があります。

■生活費のために口座を1つ作って管理する

どちらか一方の名義で口座を作り、それにおのおのが毎月決めた額を入金するという方法です。そして、その口座を家賃や光熱費など、生活費の引落口座に設定することで、毎月の収支を把握できます。

ただし、管理できるのはその口座だけになり、おのおのの給与振込口座の収支まで管理することができない点がデメリットといえます。

■支出の項目を洗い出し、それぞれ担当を分ける

家賃や水道光熱費は夫が負担し、食費や日用品などの支払いは妻が負担するなど、項目別に負担を分ける方法です。収入の割合に応じて支出項目を決めることができる点はメリットといえますが、自分の担当していない支出項目の額がどのくらいなのか把握できない点には注意する必要があります。

共働き世帯の家計管理におけるポイント

共働き世帯の家計管理にはさまざまな方法がありますが、ポイントを押さえながら管理していくことで貯蓄や資産形成がしやすくなります。

■複数の口座を使い分ける

複数の口座を使い分けることで、家計を上手に管理することができるかもしれません。具体的には、以下のように分けることができます。

1.必要生活費口座

夫婦どちらかの名義で口座を1つ作り、それぞれが毎月決まった額を入金します。入金額については、毎月の生活費が大体どのくらいになるのかをあらかじめ算出し、その額についてお互いの収入に応じた割合で決めると、不公平感も少なくなるでしょう。

2.予備費口座

生活費に余裕が出たら、突然の出費に備えた「予備費口座」を作っておくことをおすすめします。予備費とは緊急時の支出に対応するもので、貯蓄とは別に準備しておくと、資産形成計画にも影響しないことから安心といえます。せっかくの貯蓄分を臨時の出費に使ってしまうようなことがないように、予備費口座を作って備えておきましょう。

3.貯蓄用口座

住宅購入資金や教育資金など、まとまった額のお金を貯める目的の「貯蓄用口座」を作っておくことも大切です。貯蓄用口座は決まった額を長期間入金して初めて目的が達成できる口座という意味からも、「入金のみ、出金不可」というルールを作っておくとよいでしょう。

4.資産運用専門口座

資産形成とはお金を貯めること、そして資産運用とは貯めたお金を増やすことです。定期的に貯蓄できる環境が整ったら、次のステップとしてお金を「増やす」ことも検討しましょう。これからの時代、資産形成は必要不可欠なものと理解し、それぞれが独自の口座を作って資産形成を行うことをおすすめします。

片働き世帯の家計管理方法

片働き世帯の場合、まずは貯蓄する習慣を身に着けることが大切です。

■貯蓄専用口座を活用する

貯蓄専用口座を作って、毎月の給料が自分の口座に振り込まれたら、この専用口座にお互いに決めた額を入金します。そして、そのお金を引き出すことはしないと決めておき、貯蓄した額以外の収入で毎月生活していくように心がけましょう。

■お小遣い制にする

月々の貯蓄が習慣づき、さらに毎月の生活費のやりくりにも余裕ができるようになれば、無理のない範囲で趣味に使う金額を設定し、それぞれが自分の好きな形で利用するようにしましょう。友人との付き合いなどに使うといった工夫をすることをおすすめします。決められた額のお小遣いをそれぞれの趣味に使うことで、日々のストレスの解消にもつながります。

片働き世帯の家計管理のポイント

片働き世帯の場合は、最初に夫婦で毎月の収入と、お金の使い道についてきちんと話し合っておきましょう。その際には、お互いの価値観の相違を確認することも大切です。お金の使い道に関して、譲れない部分は誰にもあります。

しかし、それをそのまま放置しているとトラブルの原因にもなりかねません。片方が得た収入でも、それは夫婦共通の財産です。したがってお金の使い道についてはしっかりと話し合うようにしてください。

■収入をしっかり把握する

片働き世帯の場合、働いていない側が一定の額を受け取り、その金額で生活するというケースがあります。しかし、このようなケースだといったいいくら収入があるのかわからないので、この方法は避けるほうが賢明です。

また、自分だけが家計を管理し、相手は関与しないという事態もできるだけ避けるようにしましょう。毎月一緒に収支を確認し、どのくらい使ったのか、無駄な支出はなかったかを話し合うなど、夫婦で家計を守るという意識を持ち続けることが大切です。

■予備費の口座も作っておく

生活費と貯蓄のほかに、予備費のための口座を作っておいたほうがよいでしょう。冠婚葬祭による急な出費や、家電の修繕などでまとまったお金が必要になることは、往々にして発生するものです。また、予備費口座を作ることで、何に使ったのかわからない費用が出にくくなるほか、支出管理もしやすくなるというメリットがあります。

まとめ

共働き世帯、そして片働き世帯に共通していえることは、将来のライフプランについて話し合うことを忘れないことが大切だということです。将来子供は何人欲しいのか、住宅購入の予定はあるのかなどはしっかりと話し合っておきましょう。

人は目標を設定することで、そのために努力しようと思うものです。目標がないと継続して努力することが難しくなるかもしれません。また、節約して貯蓄しようという意識は大切ですが、あまりにも節約しすぎるのも問題です。日常生活の中で、少しでも心にゆとりが出るように、生活にメリハリをつけながら、上手に家計管理を行っていきましょう。

(※)独立行政法人労働政策研究・研修機構「専業主婦世帯と共働き世帯」

執筆者:新井智美

CFP(R)認定者、一級ファイナンシャルプラン二ング技能士(資産運用)

DC(確定拠出年金)プランナー、住宅ローンアドバイザー、証券外務員