注意すべきは社会保険の壁? 改正の多い「パートの壁」を改めて整理!

配信日: 2021.05.19

そこで、改めて妻の「パートのカベ」を整理していきましょう。

㈱bloom代表。ファイナンシャル・プランナー(CFP(R)),キャリアコンサルタント

「お金しだい」の人生から「自分しだい」の人生への選択をサポート。家計相談28年、相談件数4,000件超。家計相談と合わせて、その方の才能や適職を診断し潜在能力を高める「咲かせようじぶん資産」をテーマに個人セッションとワークショップを開催。

目次

夫から見たカベ、妻から見たカベ

最初に整理することは、カベが夫の収入と妻の収入それぞれに影響するということです。そこで、まず夫の収入への影響を見ていきましょう。

その影響とは、妻の年収がカベを超えると夫の税金が増えるため、夫の手取り収入が減るということです(※1)。

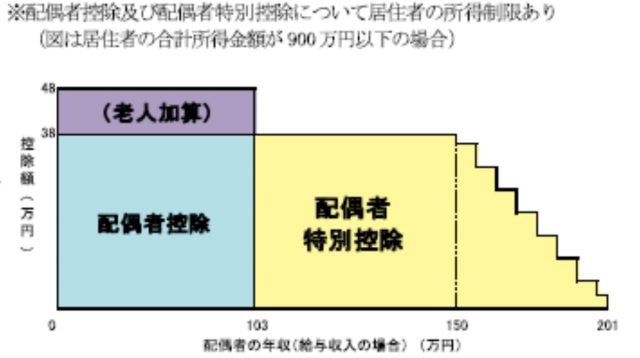

具体的には、下記の図のように、妻の年収が103万円になると配偶者控除がなくなり、代わりに同額の配偶者特別控除が設けられます。妻の年収が150万円までは夫は控除38万円を受けられます。妻の年収が150万円を超えると段階的に配偶者特別控除は減り、妻の年収が201万円を超えると夫の配偶者等の控除はなくなります。

(国税庁「平成30年分以降の配偶者控除及び配偶者特別控除の取扱いについて」(※2))

ちなみに、控除とは夫が支払う税金(所得税・住民税)を計算する際に差し引いてくれる見かけ上の数字です。

年収−給与所得控除=給与所得

給与所得−所得控除=課税所得

課税所得×税率=支払う税額

つまり、控除が大きいほど支払う税金が安くなり、少なくなるほど税金が増える仕組みです。

例えば、配偶者等の控除がなくなった場合、どの程度夫の税金が増えるかを下記税率で試算すると(住民税の配偶者控除は33万円)、

●所得税…控除38万円×5%(税率)=1万9000円

●住民税…控除33万円×10%(税率)=3万3000円

1万9000円+3万3000円=年間5万2000円

の負担増となります。

このように、確かに夫が払う税金は増えますが、妻の収入が増えていますので夫婦の手取り収入は結果増加するため「働き損」にはなりません。すなわち、夫の税金に影響する103万円のカベ(住民税のカベは99万円)は、あまり気にしなくてもよいということです。

しかし、1点注意したいのは、夫の会社から配偶者手当てが受けられる場合です。手当てを受けられる条件を妻の年収が103万円までにしている場合が多く、妻の年収が条件を超えることで配偶者手当が削られてしまいます。

例えば、配偶者手当が月1万円の場合で、妻の年収が103万円から1万円多い104万円になったとします。この場合、妻の年収がたった1万円増えただけで、夫の配偶者手当てが年12万円もなくなります。妻が夫の受け取れる配偶者手当以上の収入アップが見込めない場合には、103万円のカベを超えないほうがよいかもしれません。

妻のカベは税金と社会保険の2つに分ける

妻が一定の年収を超えると、妻自身が税金や社会保険料を払わなくてはなりません。このカベがややこしいのは、支払う税金・保険料の種類が複数ある、つまりカベがいくつもあるということです。

そこで、まずはカベを分類しましょう。カベは大きく2つあり、それが税金のカベと社会保険のカベです。さらに税金は国の税金である所得税と市町村等に納める住民税に分かれます。また、社会保険も、年金保険・健康保険・雇用保険という主に3つのカベがあります。

妻のパート年収が各カベを突破するごとに負担が増えていく=妻の手取り収入が減っていくのですが、その負担の大きさはカベによって異なります。そこで、越えてよいカベと注意の必要なカベと分けて解説していきます。

税金のカベは突破しても大丈夫

まず妻の税金のカベについて見ていきます。

住民税のカベは年収99万円、所得税では年収103万円となります。この金額を超えた場合、妻自身に各税金の支払いが発生します。

しかし、税金はあくまで超えた分だけ支払えばよいもの。例えば、パートの年収が昨年は99万円だったけど、今年104万円になった場合(注1)です。

●0円

●年収104万円-控除合計99万円=5万円(税金がかかる所得)/ 住民税:5万円×10%=5000円

●年収104万円―控除合計103万円=1万円 / 所得税1万円×5%=500円

となります(復興税は考慮せず)。

今年は昨年より年収は5万円増え、払う税金は5500円となります。

このように税金の場合、収入の増えた分の一部を税として納めますから、手取り収入そのものは必ず増えていきます。つまり、働き損にはならないのです。

社会保険のカベは注意が必要

一方で、社会保険(注2)のカベは注意する必要があります。

特に、年金保険と健康保険のカベは、超えた分ではなく収入そのものに対して一定の割合の保険料が発生します。この社会保険料は夫の扶養に入っていたら払わなくてよかった負担ですから、その分手取り年収が下がります。

例えば社会保険のカベ年収130万円以上と130万円未満の場合を試算してみましょう。

妻のパート年収が

●129万円の場合→夫の扶養の範囲なので妻自身の社会保険料負担はなし

●130万円の場合→130万円×14.07%(注3)≒18万2900円

この例では、パートの年収は1万円しか増えていないのに、社会保険料が約18万円分払わなくてはいけないので、手取り年収は約17万円の赤字です。この場合、社会保険料を払いながら手取り収入が回復する妻の年収は、おおむね155万円以上となります。

社会保険のカベは意味がなくなりつつある

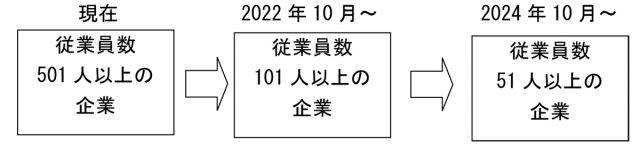

さらに、現在従業員数501人以上の企業に勤めるパートの方は、年収の基準が130万円ではなく、約105万円(月額賃金8.8万円)以上で社会保険に加入しなくてはなりません。そして今後はパート年収105万円で社会保険が適用される企業が順次拡大していきます。

(参照:厚生労働省「社会保険提要拡大 特設サイト」(※3))

このように、今後は勤め先の企業の多くがパート年収105万円の方に対し社会保険加入適用になるため、働くことをセーブする意味が薄れてきます。これを機会に働き方を見直すことも必要です。

長期の得と、短期の得で考える

社会保険料は払い損ではなく、払った分だけ恩恵があります。厚生年金保険は加入することで将来受け取れる厚生年金が増えるメリットがあります。また、健康保険では、病気療養中や産休期間中給料の3分の2程度が支給される「傷病手当金」や「出産手当金」の対象です。

つまり、短期では保険料支払い負担が増え損に思えますが、長期に見ればメリットもあるのです。

加えて、ご自身のキャリアプランを考えるとき、お金の面だけでなく将来のキャリアにつながる働き方をすることも重要です。今は子育てなどで時間の制約があるかもしれませんが、これを機会に長い自分の人生の中で仕事をどう位置付けたいか改めて考えてみましょう。

(注1)住民税は前年度所得に対して課税されますが、試算の整合性をとるため所得税と同じ基準を使用しています。

(注2)ここでの社会保険は厚生年金と健康保険を指しています。

本稿は第3号被保険者と呼ばれる会社員の配偶者を会社員が夫、パートが妻と仮定して執筆しています。

(注3)健康保険料9.84%(東京都の場合。介護保険料含まず)/ 厚生年金保険料18.3%。労使折半で試算。

(※1)夫の合計所得金額が900万円を超えると、配偶者控除・配偶者特別控除の38万円が減少しはじめ、夫の合計所得金額が1000万円を超えると、妻の年収がゼロでも、配偶者控除・配偶者特別控除とも受けられなくなります。

(※2)国税庁「平成30年分以降の配偶者控除及び配偶者特別控除の取扱いについて」

(※3)厚生労働省「社会保険提要拡大 特設サイト」

執筆者:波多間純子

㈱bloom代表。ファイナンシャル・プランナー(CFP(R)),キャリアコンサルタント