【相談事例】晩婚なのですが、老後資金と教育資金どちらを優先すべきでしょうか?

配信日: 2021.03.25

そんなご家庭が家計で悩みがちなポイントが、教育資金や老後資金といった大きな費用の準備をどう両立させていくかという点です。Tさんの例を見てみましょう。

ばばえりFP事務所 代表

自身が過去に「貧困女子」状態でつらい思いをしたことから、お金について猛勉強。銀行・保険・不動産などお金にまつわる業界での勤務を経て、独立。

過去の自分のような、お金や仕事で悩みを抱えつつ毎日がんばる人の良き相談相手となれるよう日々邁進中。むずかしいと思われて避けられがち、でも大切なお金の話を、ゆるくほぐしてお伝えする仕事をしています。平成元年生まれの大阪人。

晩産だと教育資金、住宅資金、老後資金の準備時期が重なる

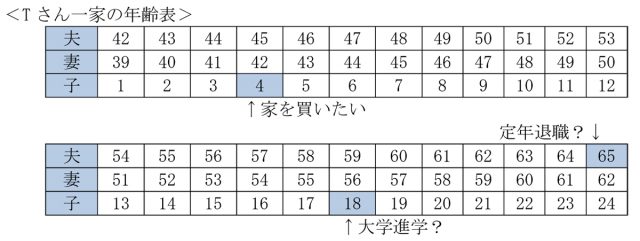

<Tさん夫妻一家>

夫:42歳、会社員

妻:39歳、育休中

子:1歳

【相談内容】晩婚なのですが、老後資金と教育資金どちらを優先すべきでしょうか?

晩産家庭の家計のポイント

Tさんのように出産時期が遅めだった方が注意したいのは、次のような点です。

■お金の貯め時が短い

例えば25歳で産んだ方の場合、教育費のピークである子の大学進学の時期にはおよそ43歳です。子どもが社会人になって独立してから自分の老後を迎えるまでにまだ20年近くあり、少しずつ老後資金を貯めていっても間に合うかもしれません。

Tさんの家庭の場合、子どもに最も費用がかかる時期に夫が59歳から62歳となりますので、子の大学進学と老後資金が必要になるタイミングが重なっています。50代後半の会社員の方だとこのあたりで「役職定年」などを迎えて給与が大幅に下がるケースもあります。

子どもの独立後から自分の老後までのいわゆる「お金の貯め時」がほぼないので、短い期間でしっかり貯めておかないと間に合わなくなります。

■独身時代に浪費癖がついている人は早急に見直しを

晩婚の方の中には、自分の収入を好きなように使えた独身時代が長いことや年齢が高めで収入が多いことなどから、盛大にお金を使う癖がついてしまっている場合もあります。思い当たる節がある方は、今から夫婦で家計と向き合って改善できるようにしていきましょう。

節約するなら、食費や交際費などよりも固定費(住居費、保険料、通信費など毎月一定額が継続して引き落とされる費目)を見直す方が、日々のつらい我慢の積み重ねにならず一度で高い効果が見込める可能性があります。

貯金するなら、「老後用」「教育費用」など目的ごとに貯金専用口座を作って、毎月お給料が入ってきた瞬間に一定額を移動させるようにして手をつけないようにすれば、達成度もわかりやすく管理しやすくなります。

銀行の定額自動振込サービスなどを使うと、最初に一度設定しておくだけでお金が移動できるので手間もかかりません。今の家計に余裕があるなら老後資金にiDeCo(個人型確定拠出年金)を使うのも有効です。

■教育資金や老後資金にいくら必要なのか具体的に知っておく

かかる費用(生活費や学費など)から、もらえるお金(給料や年金、退職金)を引き算して、自力で用意する金額のめどをつけてみましょう。

これは家庭ごとに大きく異なります。日頃の生活費をしっかり抑えられていて、年金や退職金が共働きでしっかりともらえる状態の方など、老後のための貯蓄が少なくてもなんとかなるご家庭もあります。

いつ、どれくらいの金額が必要になるのか、早めに知っておけば、今いくらくらいずつ貯蓄に回していけば達成できるのか逆算できます。貯蓄目標を設定することで、将来やお金に対する漠然とした不安を解消することにつながります。

老後資金と教育資金はどちらを優先させる?

老後資金も教育資金も両方用意できるのがベストではあります。ただ、家計を見直して貯金をがんばっても両方達成するのが難しいときは、夫婦で話し合って優先順位をつけましょう。どうしても悩んでしまったら「老後資金」を優先させるのがおすすめです。

進学費用は、準備が間に合わない場合は奨学金(子が借りる、またはもらえるお金)を利用することもできます。幼稚園や保育園の無償化、私立高校の実質無償化なども始まっています。

教育にかけるお金を節約したり奨学金を借りることで、将来的に子どもに負担をかける可能性もあります。習い事や進学が本当に必要なのか、親子でしっかり話し合う機会を持つとよいでしょう。

教育費を優先してお金をかけすぎたり、そのせいで老後資金の準備が間に合わなかったりすると、子どもが社会人になって家庭を築いたり仕事で活躍したりしている頃に、親が自分たちの家計が立ち行かなくなり、子どもに頼らざるを得なくなってしまう可能性もあります。

子どもが自分で納得して借りた奨学金の返済より、その後に老いた両親を経済的に支える方が大きな負担になってしまうかもしれないのです。幸いTさん夫妻は40歳前後でお子さんも1歳ですので、まだあと20年近くはお金の準備をできる時間的な余裕があります。今のうちから、できることから、コツコツ進めていきましょう。

(※)

生命保険文化センター「いまどきの結婚年齢はどれくらい?」

厚生労働省「結果の概要/P4/16」

(出典)

厚生労働省「令和元年(2019)人口動態統計月報年計(概数)の概況」

内閣府「幼児教育・保育の無償化について」

文部科学省「令和2年4月から私立高校授業料実質無償化がスタート!」

執筆者:馬場愛梨

ばばえりFP事務所 代表