資産形成は末代まで行うべし! 令和の時代を見越した「家計八策」-その3-

配信日: 2023.02.07

令和時代の家計において、税金と社会保険料の増加により可処分所得(収入から税金と社会保険料を差し引いた残りのお金)が減る可能性が高いという見通しに基づき、どのように家計を防衛していけばいいか数回にわたってお伝えしています。

気になる方は過去2回の記事をご参照のうえで読み進めていただければと思いますが、今回は筆者のFP事務所で相談者に提示している「家計八策」のうち、「資産形成は末代まで行う」について説明していきたいと思います

ファイナンシャル・プランナー(CFP)

明治大学法学部法律学科を卒業後、金融機関にて資産運用業務に従事。

ファイナンシャル・プランナー(FP)の上級資格である「CFP®資格」を取得後、2007年に開業。

子育て世帯や退職準備世帯を中心に「暮らしとお金」の相談業務を行う。

また、全国商工会連合会の「エキスパートバンク」にCFP®資格保持者として登録。

法人向け福利厚生制度「ワーク・ライフ・バランス相談室」を提案し、企業にお勤めの役員・従業員が抱えている「暮らしとお金」についてのお悩み相談も行う。

2017年、独立行政法人日本学生支援機構の「スカラシップ・アドバイザー」に認定され、高等学校やPTA向けに奨学金のセミナー・相談会を通じ、国の事業として教育の格差など社会問題の解決にも取り組む。

https://fpofficekaientai.wixsite.com/fp-office-kaientai

【PR】NTTデータグループ運営!HOME4U

家計のお金の流れと可処分所得が減少した場合の対策

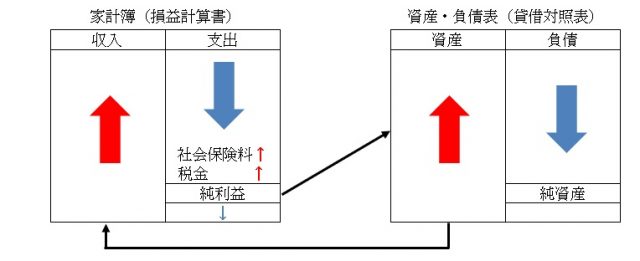

まず前提として、税金と社会保険料が増える場合、家計簿と資産・負債表におけるお金の流れは図表1のようになります。

図表1

筆者作成

左側が家計簿、右側が資産・負債表ですが、社会保険料と税金は右側の支出項目に含まれます。

社会保険料と税金の負担が増えると、収入から支出を差し引いた純利益、つまり、毎月や毎年の余るお金が減ってしまいます。これを可処分所得の減少といいますが、このような状況を防ぐために、家計全体でさまざまな工夫を施していくことが必要になるでしょう。

対策としては、(1)収入を増やす、(2)支出を減らす、(3)資産を増やす、(4)負債を減らす、のいずれかを実行することです。

前回、家計を管理する際の要点をまとめましたが、簡単にいうと家計管理を通じてお金の流れを把握し、同時に金融リテラシーを身に付けることがポイントになります。

資産形成は末代まで行う

令和時代は前回まで説明してきたように、家族で協力することを前提とした生活力が求められるようになると思います。そして、家計の管理に重きを置いて状況を把握したうえで、どのように家計を運営していけばいいかを考えることが大事でしょう。

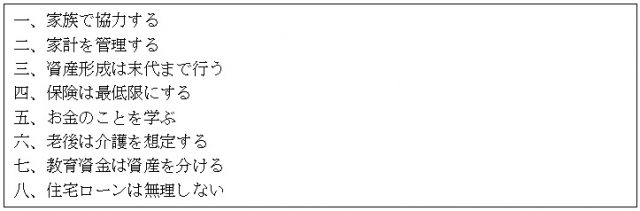

筆者のFP事務所で提示している以下の「家計八策」のうち、「一、家族で協力する」、「二、家計を管理する」については以前の記事で説明しましたが、これらを踏まえて「三、資産形成は末代まで行う」について考えていきたいと思います。

図表2

筆者作成

おそらく多くの方が、資産形成の目的を老後の蓄えと考えていることと思います。しかし、その目的が本当の意味で正しいかといえば、必ずしもそうとはいえません。なぜなら、昔から資産家とよばれる方は、自分の老後のお金を貯めるためだけに資産形成をしてきたわけではないからです。

例えば、それが国の将来や事業の行く末や一族の繁栄など、自分の老後よりもっと先にある後世まで続く、大切な何かのために資産を形づくり、財産を託してきたという歴史があります。これを現代風にアレンジすると、「子や孫のために」となります。

この概念のポイントは、「先祖がいたからこそ、今の自分がある」、「今の自分ができることは、子や孫に何かをつないでいくことである」という考えを基礎に置いている点です。簡単にいうと、「先祖や子孫を意識する」という考え方です。

このような基本的な考え方は、現代の生活様式のなかで薄められてきたように思います。今風にいえば、お墓はいらない、仏壇はいらない、お葬式は簡単でいい、先祖を祭ることもなければ、お盆などの年中行事も、かつてに比べておろそかになっているような気がします。別の視点でみると、親の死に目に会う機会が薄れ、出産に立ち会って命の誕生を目にする機会も少ないのかもしれません。

つまり、昔とは違い生と死が生活のなかで身近に存在せず、どこか遠いところにあるように思えてしまっているため、いつの間にか先祖や子孫を意識して生きるといった経験が乏しくなってきたのではないでしょうか。

資産形成には、先祖の思いを継ぎ、子孫に財産を託すという意味合いもあり、資産運用で設定されるような短い期間で語られるようなものではありません。資産運用で一般的にいうところの10年、20年、30年という期間は、例えば100年、200年、300年を想定した資産形成と比べると非常に短い期間といえます。

このような意味での資産形成を行う場合、前提条件として結婚している、子どもがいる、孫がいるといった家族構成などが必要になってくるため、すべての人に当てはまるというわけではありませんが、資産形成とは本来、とてつもなく長い期間での行為であることも意識しておく必要があります。

資産形成が長期間にわたる行為であるからこそ、その時々において例えば人生のように一生懸命に働き、どのように振る舞うかを考えることができるようになるのではないかと思います。これを具体的な資産形成に落とし込んでいく場合、前回お伝えしたように、ある程度の金融リテラシーを身に付ける必要があるでしょう。

また、複数の資産を大なり小なりに分け、しっかりと分散投資をしながら長く続けることの重要性を理解することができます。

資産運用の発想では、ほったらかし投資でそれほど学ぼうともせず、また長期投資といっても株式や株式型の投資信託など有価証券での積立投資のみに偏り、いくつもある投資手法のなかでもひとつの方法しか選ぼうとしなくなるため、本当の意味で分散投資が図られているとは必ずしも言い切れません。

むしろ、財産3分法を基礎に「現預金」、「有価証券類」、「不動産」といったもののバランスを図りながら、長期の投資戦略を描きつつ、短期でリスク(不確実性)に対応していく工夫を心掛けていくことが重要といえるでしょう。

そして、このような資産の分散や期間(投資期間)の分散を図りながら、同時に国や地域の分散と時間(投資タイミング)の分散も図り、長期間にわたって子や孫のために財産を残していこうとするのが、現代風に考えた場合の資産形成のように思います。

まとめ

資産形成は末代まで行うという考え方は、相続にも関係する話です。今後、地政学的リスクが高まる世界情勢のなかでは、先祖から受け継いだ財産を子孫に残していこうと考える現役世代も少なからず増えていくような気がします。

また、今の自分がよければいいという資産運用的な考え方が修正され、長いスパンで物事を捉えて、子孫に貢献しようとする人も増えるのではないでしょうか。

今回の話は大げさに聞こえるかもしれませんが、資産形成の根本的な発想を理解すれば、これから資産運用を始める人も、すでに行っている人も、金融経済についてある程度しっかりと学び、長期で真剣に分散投資に取り組んでみようと思うかもしれません。個人的にはそうであってほしいと思いますが、資産形成が先祖から子孫に財産をつなぐ行為でもあるという考え方はもっておいていいのではないでしょうか。

次回は、家計八策の「4. 保険は最低限にする」についてお伝えします。

執筆者:重定賢治

ファイナンシャル・プランナー(CFP)