私たちの資産運用にも影響はあるのでしょうか。

今回の新型コロナウイルスの影響は世界的に影響を及ぼし、全面安(株安、債券安、原油安、REIT安)となっています。資産運用は、このような社会変動にも対応できるよう分散して行う必要があります。あらためて資産の内訳やバランスについて考えてみましょう。

株式会社COCO PLAN (ココプラン) 代表取締役社長

教育カウンセラー、派遣コーディネーター、秘書等、様々な職種を経験した後、マネーセンスを磨きたいと思い、ファイナンシャルプランナーの資格を取得。

「お金の不安を解決するサポートがしたい」、「夢の実現を応援したい」という想いからCOCO PLANを設立。

独立系FPとして個別相談、マネーセミナー、執筆業など幅広く活動中。

<保有資格>

2級ファイナンシャル・プランニング技能士、ファイナンシャルプランナー(AFP) 、住宅ローンアドバイザー、プライベートバンカー、相続診断士、日本心理学会認定心理士、生理人類学士、秘書技能検定、日商簿記検定、(産業カウンセラー、心理相談員)

<著書>

「今からはじめる 理想のセカンドライフを叶えるお金の作り方 (女性FPが作ったやさしい教科書)」※2019年1月15日発売予定

【PR】NTTデータグループ運営!HOME4U

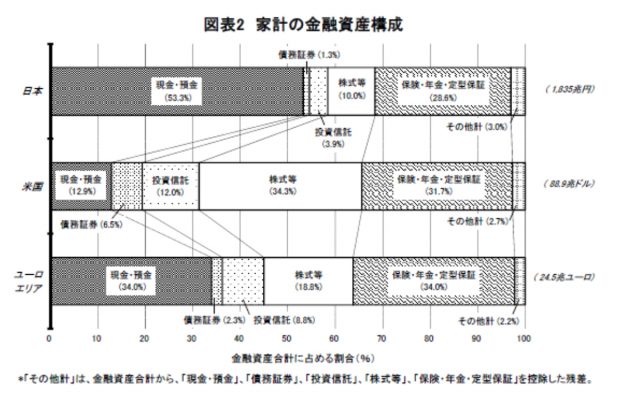

日本人の資産の半分は現金

以下は日本銀行調査統計局が2019年8月29日付けで発表した「資金循環の日米欧比較」の図表です。米国やユーロエリアと比較するといかがでしょうか。日本の資産の半分は現金・預金となっています。

現金・預金が約53%、保険・年金等が約28%と家計の金融資産の約8割をしめています。株式は10%、投資信託は3.9%と有価証券系資産はあまり持っていないのが現状です。

今回のように投資している商品の価格が落ち続けているというニュースを聞くと、やはり安心な現金・預金にと思いがちですが、長い目で見ると預金・現金は「増えない」というリスクを同時に抱えていることも理解しておく必要があります。

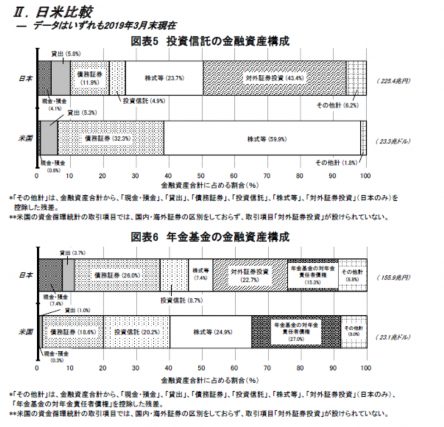

資産運用の日米比較

せっかく投資をしていても、投資先の割合も保守的なのが日本の傾向としてあります。以下の図表を見ると、日本は投資信託の資産構成でも株式等の保有比率は低く、米国は半分以上が株式に投資をしていることが分かります。年金基金の資産構成でも同様です。

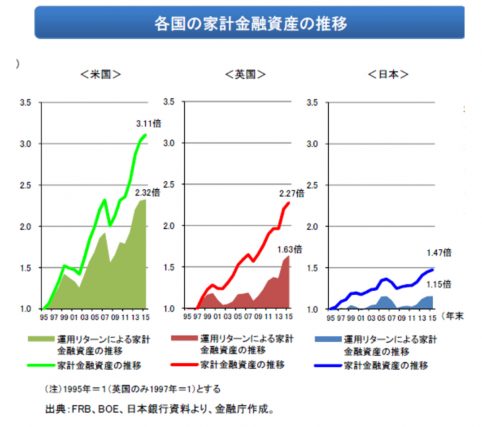

「アメリカ人は株が好き、日本人は現金が好き」と言われていますが、この資産構成は過去からあまり変わっていません。その結果、20年で米国は20年で家計金融資産が3.11倍になったのに対して日本は1.47倍にとどまっています。

【PR】NTTデータグループ運営!HOME4U

バランスが大切

何事にもバランスが大切です。資産運用においても同様のことがいえます。

もう一度、米国の金融資産構成を見てみると、株式が34%、保険・年金等が約31%となっています。リスクはありつつも増える可能性の高い株式に3割、安定した資産として保険・年金等に3割とバランスを取っているのが分かります。

米国においても銀行に預けた場合の利息が低いのは日本と同じです。そのため、現金・預金等は約12%となっています。必要最低限のキャッシュを持ち、さまざまな投資先に資金を分散させているのが分かります。

現金の価値が下がる

今回の新型コロナウイルスのような世界的な出来事は、株や債権、その他オルタナティブ運用などすべての資産に影響してきます。しかし、このような有事の際は私たちの日常にも影響してきます。

例えば、店頭からマスクなどがなくなっているという現状が長く続いています。マスクを作る材料が輸入できない、作る人が減ってしまう、流通も困難になってしまうなどさまざまな影響が価格上昇へとつながります。

マスクだけでなく食料品なども、いつもの値段では買えなくなってきます。つまり、現金の価値が下がるのです。

私たちが暮らす日本は、台風や地震などの災害も多い国です。近年の災害により保険料なども値上げされました。今後も災害などにより物価上昇は想定されます。資産の構成が現金だけでは、このような物価上昇に対応できないなどのリスクがあると考えておかなくてはいけません。

流動性が高いことのリスク

もう1つ、現金を多く保有しているリスクをお伝えしておきます。現金・預金は流動性が高い資産です。いつでも使える、いつでも引き出せるという便利な半面、リスクがあります。それは、特殊詐欺の被害に遭いやすいということです。

株や保険などは解約手続きをして、書類を提出し、本人確認をしてなど現金を受け取るまでに手間や時間がかかります。しかし、流動性の高い現金・預金は、すぐに人の手にも渡ってしまう可能性があります。

特殊詐欺の2019年の総被害額は、約301億円でした。被害者を巧妙にだまし、キャッシュカードを「すり替えて」盗むという新しい手口の事件が増えています。大切に貯金していた資産をすべて盗まれてしまった、となってはその後の生活が困窮してしまいます。

資産を分けておくことはとても重要なのです。有事の時は詐欺も増えますので、これまで以上に注意し、そして今後の資産運用や資産構成の参考にしていただければと思います。

(出典)

日本銀行調査統計局「資金循環の日米欧比較」

金融庁「説明資料」

執筆者:藤井亜也

株式会社COCO PLAN (ココプラン) 代表取締役社長