こうした不透明な情勢も踏まえて、私的年金のような位置付けで不動産投資をされている方もいらっしゃることでしょう。

投資は、リターン(得られる収益)とリスク(将来的な不確実性や変動要因)が背中合わせですが、不動産投資は「ミドルリスク・ミドルリターン」といわれます。

そして、不動産投資メリットの1つとしてよく聞くのは「生命保険代わりになる」。一体どんなことなのか確認してみましょう。

AFP認定者,宅地建物取引士

不動産コンサルティングマスター,再開発プランナー

横浜市出身。1981年早稲田大学政治経済学部卒業後、大手不動産会社に勤務。2015年早期退職。自身の経験をベースにしながら、資産運用・リタイアメント・セカンドライフなどのテーマに取り組んでいます。「人生は片道きっぷの旅のようなもの」をモットーに、折々に出掛けるお城巡りや居酒屋巡りの旅が楽しみです。

【PR】NTTデータグループ運営!HOME4U

「団体信用生命保険」の仕組み、そして利用者のメリットとは?

生命保険で本人の死亡に備える商品の代表例が、定期保険や収入保障保険です。

万が一のときに残された家族の生活支援が主な目的の保障型で、契約内容にもよりますが、一定の期間内に数千万円規模の保障をしてくれることもあります。定期保険や収入保障保険は掛け捨てが中心です。

もう1つの代表例は、一生涯の保障が続く終身保険。遺族等に支払われるほかに(条件は不利になりますが)中途解約等によって、存命中に本人がお金を手にすることもできます。貯蓄型といわれるジャンルです。

そして不動産投資が生命保険代わりになるといわれるのは、「団体信用生命保険」(団信)があるからです。これは、不動産投資の際にローンを組むと加入するもので、次のような仕組みです。(マイホーム購入のための住宅ローンにも団信はあります)

(1)保険契約者ならびに保険金受取人はローン金融機関(債権者)で、ローン契約者(債務者)を被保険者とする。

(2)保険期間はローン契約期間で、債務者が死亡または高度障害状態になった場合に残りのローン額は保険金で充当される。

(3)残された家族はローン返済の必要がなく、無借金の不動産資産を受け継ぐことができる。

保険契約者は金融機関ですが、保険料は金利の一部としてローン契約者が実質的に負担しています。また金利を上乗せすることで、介護・生活習慣病・がんなどに備えた保障を手厚くできるケースも多いようです。

貸出金がコゲつくリスクに備えた制度で、まずは金融機関のためといえるでしょう。しかしローン契約者側から見ても、残された家族に投資不動産が無借金の状態で受け継がれるというメリットがあります。

マイホームの団信では、万が一の場合でもマイホームに住み続けることができます。投資不動産の団信も加わると、さらに家賃などの収入を受け取り続けられ、まとまった資金が必要であれば、売却して現金化することもできるのです。

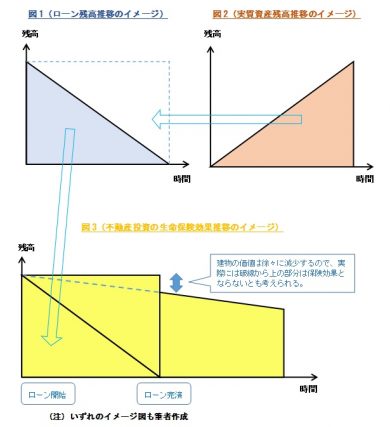

イメージ図で見てみましょう

こうした不動産投資の生命保険効果のイメージをまとめたのが次の図です。

図1のローン残高は時間の経過とともに減り、図2の実質資産残高(資産価値からローン残高を差し引いたもの)は逆に増えていきます。資産価値が変わらないと仮定すれば、図2の残高は、図1の青色の上の破線部分の白い三角形に逆さまに置き換えることができます。

団信は、図1から図3への矢印のようにローン期間中のローン返済リスクを保障してくれます。そしてローンを完済した後は、無借金の不動産資産がずっと残ります。

図3の黄色部分全体が不動産投資の生命保険効果ともいえるでしょう。

まとめ

団信の効果やメリットをご紹介しました。ただし、団信は万能ではありません。本人の健康状態によってはそもそも加入できないこともあるでしょうし、基準に合致しないと保険金が支払われない場合もありえます。

また、団信は自分で保険料を直接負担していないので、保険に加入している意識や実感がないとよく指摘されます。定期保険にも同時加入すれば、結果的にトータルでは過大で無駄な保険料を負担しているような状況も考えられます。

さらに、投資不動産にはリスクもあります。空室や賃料下落、維持修繕費用増大などで期待した収益が得られない局面もあります。

長い目で見れば、建物は徐々に価値が減少するものであり、資産価値も変わります。相場も変動するので、希望価格ですぐに換金できる保証もないのです。

一方、ローンが無事完済できて団信が終了した時点で本人はかなり高齢です。新たに高額の定期保険には入りづらく、入れたとしても保険料が相当高額になるでしょう。

そんなタイミング以降も、家賃などの収入があり無借金の不動産資産それ自体が、生命保険のような役割を担ってくれているともいえます。

そんな点まで考えると、不動産投資の生命保険効果は長続きで効果的だと評価できると思います。しかし、不動産投資にリスクはつきもの。よく検討して行うようにしましょう。

執筆者:上野慎一

AFP認定者,宅地建物取引士