今回は、一部繰り上げ返済の方式の種類と種類ごとの総返済額の差などを見ながら、一部繰り上げ返済のメリット・デメリットについて解説していきます。

執筆者:菊原浩司(きくはらこうじ)

FPオフィス Conserve&Investment代表

2級ファイナンシャルプランニング技能士、管理業務主任者、第一種証券外務員、ビジネス法務リーダー、ビジネス会計検定2級

製造業の品質・コスト・納期管理業務を経験し、Plan(計画)→ Do(実行)→ Check(評価)→ Act(改善)のPDCAサイクルを重視したコンサルタント業務を行っています。

特に人生で最も高額な買い物である不動産と各種保険は人生の資金計画に大きな影響を与えます。

資金計画やリスク管理の乱れは最終的に老後貧困・老後破たんとして表れます。

独立系ファイナンシャルプランナーとして顧客利益を最優先し、資金計画改善のお手伝いをしていきます。

【PR】おすすめの住宅ローン

PayPay銀行

おすすめポイント

・魅力的な低金利と充実した団信プラン!

・手続きもシンプルで来店不要

・書類提出も契約手続もネットで完了

| 変動金利 |

年 0.315 % ※ ※全期間引下型 ※自己資金10%以上の金利です |

|---|---|

| 当初10年固定 |

年 1.085 % ※ ※当初期間引下型 ※自己資金10%以上の金利です |

| 変動金利 |

年 0.315 % ※ ※全期間引下型 ※自己資金10%以上の金利です |

|---|---|

| 当初10年固定 |

年 1.085 % ※ ※当初期間引下型 ※自己資金10%以上の金利です |

目次

住宅ローンの一部繰り上げ返済とは

住宅ローンの繰り上げ返済には、「返済期間短縮方式」と「返済額軽減方式」の2つの方式があります。前者の返済期間短縮方式は繰り上げ返済した金額に相当する分の返済期間を短縮する方法で、後者の返済額軽減方式は繰り上げ返済した金額を元金の返済に充て、金利負担を減らし月々の返済額を小さくする方法です。

返済期間短縮方式は返済完了までの時間を短くすることができ、返済額軽減方式は月々の返済額を小さくする効果があります。

月々の返済額が小さくなっているので一見すると返済額軽減方式の方が総返済額を小さくする効果が大きそうですが、繰り上げ返済額が同額ならば返済期間短縮方式の方が住宅ローンの総返済額を圧縮する効果が大きくなっています。

【PR】おすすめの住宅ローンはこちら

公式サイトで申し込み

【PR】みずほ銀行カードローン

おすすめポイント

・<金利年2.0%~14.0%>

・ご利用限度額は10万円から最大800万円

・さらに入会金・年会費は無料!24時間、WEB申込受付中!

| 融資上限額 | 金利 | 審査時間 |

|---|---|---|

| 最大800万円 | 年2.0%~14.0%※1 | 最短当日 |

| 融資まで | 来店 | 収入証明書 |

| 最短当日 | - | –※2 |

住宅ローンの一部繰り上げ返済のメリット・デメリット

繰り上げ返済の最大のメリットは、住宅ローン完済までの期間を短くすることや融資残高を減少させることで元金と利息を合わせた総返済額を減少させることができる点にあります。

通常であれば資金の許す限り繰り上げ返済を行い一刻も早く返済を完了させてしまうことをオススメしたいところですが、ここで問題となるのが住宅ローン控除の存在です。

住宅ローン控除は、返済期間が10年以上あることが適用の要件となっているため、返済期間短縮方式で一部繰り上げ返済を行い、返済当初からの返済期間が通算して10年未満となってしまった場合は適用を受けることができなくなってしまいます。

また、住宅ローンの年末残高の1%が所得税・住民税から税額控除される仕組みのため、繰り上げ返済により年末残高を減らしてしまうと控除される税額も減少してしまいます。特に現在は住宅ローンが1%を下回る低金利状態のため、住宅ローンの利息よりも住宅ローン控除による税額控除の方が大きい逆ザヤ状態です。

そこで、一部繰り上げ返済は、金利動向等にもよりますが、住宅ローン控除の控除期間である10年間(令和元年10月1日~令和2年12月31日の期間に消費税率10%で取得した場合は13年間)は繰り上げ返済を急がず、住宅ローン控除の控除期間をフル活用した上で控除期間終了後に繰り上げ返済を行うことをオススメします。

住宅ローンの繰り上げ返済で利息はどのぐらい減る?

繰り上げ返済で総返済額や返済期間はどのように変化するのでしょうか?

借入額:4000万円

借入期間:35年

金利:0.5%

返済方法:元利均等返済

以上の条件で10年目に返済期間短縮方式および返済額軽減方式で400万円の一部繰り上げ返済を行った場合と行わなかった場合の効果額を比較してみたいと思います。

・一部繰り上げ返済を行わなかった場合

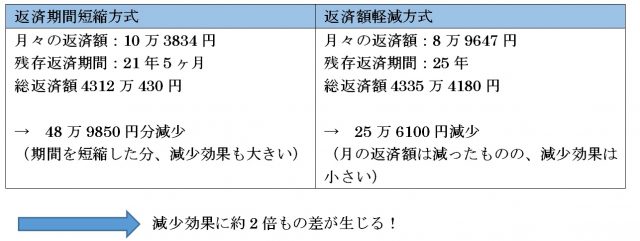

月々の返済額:10万3834円

残存返済期間:25年

総返済額4361万280円

・一部繰り上げ返済した場合

シミュレーションの結果、一部繰り上げ返済を行わなかった場合に支払う利息支払額は361万280円となりました。返済期間短縮方式で一部繰り上げ返済を行った場合は、返済期間を3年7ヶ月短縮することができ、利息支払総額は312万430円となって総返済額を48万9850円減らすことができました。

次に返済額軽減方式で一部繰り上げ返済を行った場合は、月々の返済額が1万4187円減少し、8万9647円となりましたが、利息支払総額は335万4180円となって総返済額を25万6100円減らすことができました。

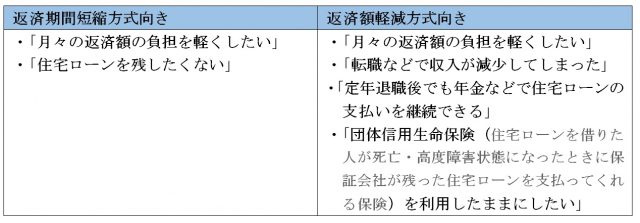

こんな人は住宅ローンの一部繰り上げ返済を考えよう

シミュレーションの結果、繰り上げ返済を行う場合はどちらの方式を採用するかによって利息支払額の削減効果が2倍近くの差が生じ、返済計画に大きな影響を与えることが分かりました。

確かに返済期間短縮方式の方が総返済額を減少させる効果は大きいのですが、返済額軽減方式にも月々の返済額を減少させるというメリットがあります。どちらの方式も異なったメリットを提供してくれます。以下に挙げる項目に合致する人はいずれかの方式で繰り上げ返済を検討されてみてはいかがでしょうか。

変動金利で住宅ローンを利用している場合の一部繰り上げ返済の注意点

変動金利で住宅ローンを契約している場合、半年ごとに金利の見直しが行われ、金利上昇によって返済額が増加する場合があります。変動型金利では金利上昇時の激変緩和策として5年ルールというものが設定されている場合があります。

5年ルールは金利変動によって返済額が変化する場合でも、返済額の見直しを5年に1回とするルールです。また、その変動幅は従前の返済額の1.25倍に制限している場合が多いです。

しかし、一部繰り上げ返済を行った場合、この5年ルールは適用されず、その返済時の金利水準とローン残高・残存返済期間によって返済額が再計算されます。

このため、金利水準と一部繰り上げ返済の金額によっては繰り上げ返済以前よりも月々の返済額が増加してしまう恐れがあり、返済額軽減方式で月々の返済額を抑えることが必要となってくる場合もあります。

変動金利で一部繰り上げ返済を行う場合は、その後の返済額がどのように変化するかを把握してから実行するようにしましょう。

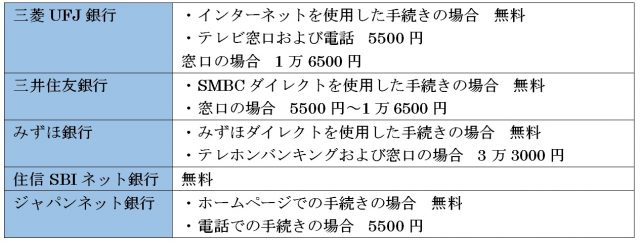

Q.繰り上げ返済の手数料はどのぐらい?

A.住宅ローンの繰り上げ返済を行う場合、金融機関が定める手数料を支払う必要があります。主要3行と住信SBIネット銀行およびジャパンネット銀行の一部繰り上げ返済の手数料は2019年12月現在以下の内容となっています。

主要な金融機関では一部繰り上げ返済に係る手数料は窓口や電話などの人手を介した場合に発生しますが、ネットバンキングなどでご自身で手続きを行った場合は無料としているところが多いようです。返済効果を高めるためにもインターネットでの手続きをオススメします。

まとめ

住宅ローンの一部繰り上げ返済には2つの方式があり、一部繰り上げ返済を行うことで返済期間の短縮と月々の返済額を減少させることができます。

利息を含めた総返済額を圧縮する効果は返済期間短縮方式の方が上ですが、返済額軽減方式により住宅ローンの返済額を軽減する効果も見逃せないものがあります。

一部繰り上げ返済によって得られるメリットは異なり、住宅ローン契約者の置かれている状況や収入・志向によって適切な繰り上げ返済の方式は異なります。一部繰り上げ返済のメリット・デメリットと返済計画の変化をよく把握し、想定外の事態を招かぬよう賢く利用していきましょう。

執筆者:菊原浩司

FPオフィス Conserve&Investment代表