本稿では借り換えにメリットがあるかどうかのポイントとなる借り換え時の諸費用を中心に解説します。

※本稿にて紹介する住宅ローン商品に関する情報は2019年12月時点のものです。

執筆者:廣岡伸昌(ひろおか のぶまさ)

ファイナンシャルプランナー(日本FP協会認定)

宅地建物取引士 ※試験合格

貸金業務取扱主任者 ※試験合格

大阪大学法学部卒。経済学修士(計量経済学)

地方銀行、コンサルティング会社を経て、現在、大手金融グループに勤務。その傍らでFPオフィスを運営して、お金に関する記事の執筆、相談業務を行っています。

専門分野は相続、資産運用、ローンなど個人向けのFP領域全般です。

【PR】おすすめの住宅ローン

PayPay銀行

おすすめポイント

・魅力的な低金利と充実した団信プラン!

・手続きもシンプルで来店不要

・書類提出も契約手続もネットで完了

| 変動金利 |

年 0.315 % ※ ※全期間引下型 ※自己資金10%以上の金利です |

|---|---|

| 当初10年固定 |

年 1.085 % ※ ※当初期間引下型 ※自己資金10%以上の金利です |

| 変動金利 |

年 0.315 % ※ ※全期間引下型 ※自己資金10%以上の金利です |

|---|---|

| 当初10年固定 |

年 1.085 % ※ ※当初期間引下型 ※自己資金10%以上の金利です |

住宅ローンを借り換える目的

まず、住宅ローンを借り換える目的にはどのようなものがあるでしょうか。主な目的は以下の3点です。

(1)返済額の引き下げ

現在、借り入れている住宅ローンの適用金利より、借り換えた後の金利が低い場合に、その金利差をもとに返済額を引き下げます。

例えば、既存借入の適用金利が1.500%、残りの返済期間が20年とすると、借り換え時点の借入残高と借り換え後の金利に応じて、返済額の引き下げ効果は下表のとおりとなります。借り換え前後の金利差が大きい、借入残高が多い、また、残りの返済期間が長いほど借り換えの効果は大きくなります。

(2)団体信用生命保険における保障の充実

従来の住宅ローンでは、団体信用生命保険により保障されるのは、住宅ローンの債務者が死亡または高度障害の状態に至った場合であり、これらの不測の事態が生じたときのみ保険金により住宅ローンが完済されました。

しかし、最近の住宅ローンでは、死亡や高度障害に加えて、特約を付加することで、各種疾病により所定の状態となった場合に保険金が支払われるものが増えています。

3大疾病保障特約付団信では、がん・急性心筋梗塞・脳卒中が原因で働けなくなった場合に一定期間の返済が補填されたり、所定の状態が続くと保険金で住宅ローンが完済されるものなどがあります。保障範囲を拡大して、3大疾病に高血圧症、糖尿病、慢性腎不全、肝硬変、慢性膵炎を加えた8大疾病を保障するものも増えています。

さらに、りそな銀行の特定状態保障特約付団信「団信革命」のように、病気やケガにより身体障害状態になったり、要介護状態になった場合にまで保障の範囲を広げたものもあります。

保障範囲が広い団信が付帯する住宅ローンに借り換えることで、契約済みの医療保険の見直しにもつながる可能性があり、返済額引き下げ以外の面でも借り換えによるメリットを享受できる場合があります。

なお、団信の特約料については、通常の金利に0.1%~0.4%程度上乗せするものや、個別に保険料を支払うものなどがあります。

また、銀行側が特約保険料を支払うため、特に負担はなく幅広い保障を受けられるものもあります。例えば、住信SBIネット銀行の「ネット専用住宅ローン」では、負担なしで全疾病保障を受けることができます。

(3)金利形態の切り替え

長期の固定金利で借り入れたものの、現在の金利情勢に鑑み、当面は金利がゼロ付近で底ばいになると考える方は、固定金利より相対的に金利が低い変動金利に変更したいと思うかもしれません。

しかし、通常、固定金利期間中は借入先の金融機関を変えずに(借り換えせずに)変動金利に変更することはできません。このような場合は、借り換えにより、変動金利を選択することで金利形態を変更することが考えられます。

【PR】おすすめの住宅ローンはこちら

公式サイトで申し込み

【PR】みずほ銀行カードローン

おすすめポイント

・<金利年2.0%~14.0%>

・ご利用限度額は10万円から最大800万円

・さらに入会金・年会費は無料!24時間、WEB申込受付中!

| 融資上限額 | 金利 | 審査時間 |

|---|---|---|

| 最大800万円 | 年2.0%~14.0%※1 | 最短当日 |

| 融資まで | 来店 | 収入証明書 |

| 最短当日 | - | –※2 |

住宅ローンの借り換えにかかる諸費用

それでは、住宅ローンの借り換えに際して、どのような費用が必要になるのでしょうか。大きくは(1)借り換え先に支払う費用、(2)現在の借入先に支払う費用、(3)税金その他の費用に分けられます。以下でその内容を確認していきましょう。

(1)借り換え先に支払う費用

■融資手数料

融資手数料は、銀行などの金融機関から住宅ローンを借り入れる場合に発生する手数料であり、「融資事務手数料」、「事務取扱手数料」など名称は金融機関ごとに異なります。その金額については、借入額に対する比率で決定するものと、借入額にかかわらず一定であるものに分かれます。

前者については、例えば住信SBIネット銀行では融資金額の2%に相当する金額に消費税を加算した額(=融資額の2.2%)が必要となります。借り換えにより2000万円の融資を受けたとすると、2000万円×2.2%=44万円が必要です。

後者については、例えば楽天銀行では、融資金額にかかわらず33万円(税込)の「融資事務手数料」が必要となります。

■保証料

保証料は、保証委託契約に基づいて住宅ローンを借りた人が保証会社に対して支払うものです。もし、住宅ローンの返済が滞った場合は、保証会社が代わりに弁済し、以後、債務者は保証会社に対して返済することになります。

保証料については、借入時に一括で前払いする方法と、毎月の金利に上乗せして支払う方法のいずれかから選択できる場合が多く、支払総額は一般的に一括で前払いする方が安くなります。

保証料を無料としている金融機関も多いものの、その場合は、融資手数料が高額になっている場合があります。逆に融資手数料は低く抑えられているものの、保証料として大きな金額が必要な金融機関もあります。よって、諸費用についてはトータルで比較することがポイントになることに留意してください。

なお、保証料については、繰上返済時に一部が返戻される場合があります(戻し保証料)。一方で融資手数料については繰上返済を行った場合も返戻されることはありません。現在の住宅ローン借入時に保証料を支払っている場合は、借入先の金融機関に返戻があるか確認しましょう。

■その他費用

一部の金融機関では、借り換え後の金利形態として固定金利を選択する場合に、固定金利手数料などが必要となる場合があります。なお、団体信用生命の保険料については、一般的には金利に含まれており費用は発生しませんが、前述の特約等を付加する場合は特約料が必要となる場合があります。

(2)現在の借入先に支払う費用

■繰上返済手数料等

既存の住宅ローンは、借り換え先より新たに借り入れる住宅ローンによって全額が繰上返済されます。その際に必要となる手数料が繰上返済手数料です。

その金額は借入先の金融機関によって異なります。また、金利形態(変動金利か固定金利か)や返済チャネル(窓口での返済かインターネットによる返済か)によっても変わる場合があります。

また、保証料の返戻がある場合は、保証会社に対して保証会社事務手数料の支払いが必要となる場合があります(実際は返戻される保証料から差し引かれるかたちになります)。

■未払い利息(経過利息)

繰上返済日(借り換え日)直前の返済日の翌日からその繰上返済日までに発生する利息です。毎月の返済日以外の日に繰上返済を行う場合には未払い利息の支払いが必要となります。なお、ボーナス払いを利用している場合で、ボーナス払い月以外に繰上返済を行う場合もボーナス払い分の未払い利息の精算が必要となります。

(3)税金その他の費用

■印紙代

住宅ローンの金銭消費貸借契約書に貼付する印紙代が必要となります。例えば、住宅ローンの借入金額が3000万円の場合は、印紙代は2万円になります。なお、インターネット専業銀行などWebにて金銭消費貸借契約を締結する場合は、印紙代は不要となります。

■登記関連費用(登録免許税)

既存の住宅ローンに対する抵当権抹消登記と、借り換えによって新たに借り入れる住宅ローンに対する抵当権設定登記を行う必要があります。これに際して登録免許税を支払います。

抵当権抹消登記にかかる登録免許税は、1つの不動産につき1000円です。不動産の数は、登記簿に基づいて数えられますので、土地と建物は別の不動産となり計2000円が必要になります。

また、敷地が1つの土地のように見えるときでも、登記簿上は複数の土地に分かれている場合があります。そのときは、それぞれの土地に対して登録免許税がかかりますので注意が必要です。

抵当権設定登記にかかる登録免許税は、借り換えの場合は借入金額の0.4%になります。例えば、借り換えにより、2000万円の住宅ローンを借り入れる場合は8万円が必要となります。

■司法書士報酬

通常、借り換えに際しての登記手続きは司法書士に依頼することになりますので、それに対する報酬が必要です。一般的には10万円程度をみておけば足りますが、物件によって異なりますので、正式には見積もりを依頼して確認しましょう。

借り換えに際しては、上記のような諸費用を含めて借り入れることができます(借り入れに含むことができる諸費用の範囲については確認が必要)。

ただし、もし自己資金に余裕があり、諸費用分を別途、用意することができるのであれば、借入残高の増加を抑えることができるため、借り換えのメリットを多少、上乗せすることができます。

手数料は実際どのぐらいになるの?

それでは、住宅ローンの借り換えに際してトータルでどの程度の諸費用が必要となるのでしょうか。借り換え時点の住宅ローン残高や残りの期間に応じて異なりますが、50~60万円程度を中心に、おおむね30万円~90万円程度の範囲に収まることが多いかと思います。

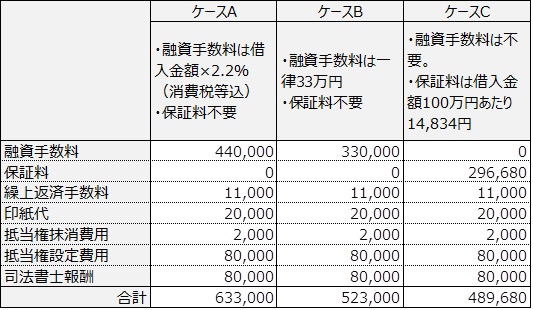

以下、モデルケースで確認してみましょう。ここでは、借り換えによる住宅ローン借入額が2000万円、借入期間は20年とします。

ケースAは融資手数料として、借入金額に対して一定割合の金額を支払う「定率型」で、保証料が不要の場合です。このケースでは合計63万3000円の諸費用がかかります。

ケースBは融資手数料が一律の「定額型」であり、保証料が不要の場合で、合計52万3000円の諸費用が必要です。ケースCは融資手数料が不要で、借入期間と借入金額に応じた保証料が必要となる場合で、諸費用は合計48万9680円となります。

通常は借入額が小さい場合はケースAやCなどの「定率型」、借入額が大きくなるほどケースBのような「定額型」が有利になります。ご自身の借り換え金額に応じて、どのようなパターンが有利になるか試算してみましょう。

まとめ

借り換えについては当然ながら、諸費用を上回る返済額の引き下げ効果が得られることが前提となります。一般的に借り換えによって返済額軽減のメリットがでるのは、借入残高が1000万円以上、残りの借入期間が10年以上、借り換え前後の金利差が1%以上ある場合といわれています。

しかし、条件次第では、例えば金利差が0.5%程度でもメリットがある場合も多く、これらの全てを満たさなくても、返済額軽減の可能性がありそうなら、一度、金融機関に相談してみましょう。

※2020/01/14 内容を一部修正させていただきました。

執筆者:廣岡伸昌

ファイナンシャルプランナー(日本FP協会認定)

宅地建物取引士 ※試験合格

貸金業務取扱主任者 ※試験合格

【PR】おすすめの住宅ローンはこちら

住宅ローン 金利別ランキング【PR】~あなたのニーズに合った住宅ローンをチェック!~

※弊社の提携会社のランキング

-

変動金利

-

1位

auじぶん銀行

適用金利:

年0.169%

()

※住宅ローン金利優遇割適用後の変動金利(全期間引き下げプラン)

適用金利:

年0.169%

()

※住宅ローン金利優遇割適用後の変動金利(全期間引き下げプラン)

※新規借入れ 詳しく見る -

2位

住信SBIネット銀行

適用金利:

年0.298%

()

通期引下げプラン

※審査結果によっては、表示金利に年0.1%~0.3%上乗せとなる場合があります。※1

※物件価格80%以内でお借入れの場合 詳しく見る -

3位

PayPay銀行

適用金利:

年0.315%

()

全期間引下型

適用金利:

年0.315%

()

全期間引下型

※自営業・市街化調整区域・線引区域は不可

※自己資金10%以上の金利です 詳しく見る -

4位

三菱UFJ銀行

適用金利:

年0.345%

()

住宅ローン

※適用金利や引下幅は、お申込内容や審査結果等により決定いたします。 詳しく見る

-

1位

auじぶん銀行

-

固定金利10年

-

1位

auじぶん銀行

適用金利:

年%

()

当初期間引下げプラン【10年固定】

詳しく見る

-

2位

三菱UFJ銀行

適用金利:

年0.980%

()

住宅ローン

※適用金利や引下幅は、お申込内容や審査結果等により決定いたします。 詳しく見る -

3位

PayPay銀行

適用金利:

年1.085%

()

当初期間引下型

※自営業・市街化調整区域・線引区域は不可

※自己資金10%以上の金利です 詳しく見る -

4位

住信SBIネット銀行

適用金利:

年1.198%

()

当初期間引下げプラン

※審査結果によっては、表示金利に年0.1%~0.3%上乗せとなる場合があります。※1

※物件価格80%以内でお借入れの場合 詳しく見る

-

1位

auじぶん銀行

-

借り換え[変動金利]

【auじぶん銀行の注意事項】

※金利プランは「当初期間引下げプラン」「全期間引下げプラン」の2種類からお選びいただけます。

ただし、審査の結果保証会社をご利用いただく場合は「保証付金利プラン」となり、金利タイプをご選択いただけません。

※固定金利特約は2年、3年、5年、10年、15年、20年、30年、35年からお選びいただけます(保証付金利プランとなる場合は、3年、5年、10年に限定されます)。

金利タイプを組合わせてお借入れいただくことができるミックス(金利タイプ数2本)もご用意しています。 お申込みの際にご決定いただきます。

※ただし、審査の結果金利プランが保証付金利プランとなる場合、ミックスはご利用いただけません。

・変動金利について

※2024年3月現在・本金利プランに住宅ローン金利優遇割を最大適用した金利です。

※ J:COM NET優遇割、J:COM TV優遇割、コミュファ光優遇割は適用条件充足後、3ヶ月後から適用開始となります。

住宅ローン 金利別ランキング【PR】

※弊社の提携会社のランキング

-

変動金利

-

1位

auじぶん銀行

適用金利:

年0.169%

()

※住宅ローン金利優遇割適用後の変動金利(全期間引き下げプラン)

※新規借入れ 詳しく見る -

2位

住信SBIネット銀行

適用金利:

年0.298%

()

通期引下げプラン

※審査結果によっては、表示金利に年0.1%~0.3%上乗せとなる場合があります。※1

※物件価格80%以内でお借入れの場合 詳しく見る -

3位

PayPay銀行

適用金利:

年0.315%

()

全期間引下型

※自営業・市街化調整区域・線引区域は不可

※自己資金10%以上の金利です 詳しく見る -

4位

三菱UFJ銀行

適用金利:

年0.345%

()

住宅ローン

※適用金利や引下幅は、お申込内容や審査結果等により決定いたします。 詳しく見る

-

1位

auじぶん銀行

-

固定金利10年

-

1位

auじぶん銀行

適用金利:

年%

()

当初期間引下げプラン【10年固定】

詳しく見る

-

2位

三菱UFJ銀行

適用金利:

年0.980%

()

住宅ローン

※適用金利や引下幅は、お申込内容や審査結果等により決定いたします。 詳しく見る -

3位

PayPay銀行

適用金利:

年1.085%

()

当初期間引下型

※自営業・市街化調整区域・線引区域は不可

※自己資金10%以上の金利です 詳しく見る -

4位

住信SBIネット銀行

適用金利:

年1.198%

()

当初期間引下げプラン

※審査結果によっては、表示金利に年0.1%~0.3%上乗せとなる場合があります。※1

※物件価格80%以内でお借入れの場合 詳しく見る

-

1位

auじぶん銀行

-

借り換え[変動金利]

【auじぶん銀行の注意事項】

※金利プランは「当初期間引下げプラン」「全期間引下げプラン」の2種類からお選びいただけます。

ただし、審査の結果保証会社をご利用いただく場合は「保証付金利プラン」となり、金利タイプをご選択いただけません。

※固定金利特約は2年、3年、5年、10年、15年、20年、30年、35年からお選びいただけます(保証付金利プランとなる場合は、3年、5年、10年に限定されます)。

金利タイプを組合わせてお借入れいただくことができるミックス(金利タイプ数2本)もご用意しています。 お申込みの際にご決定いただきます。

※ただし、審査の結果金利プランが保証付金利プランとなる場合、ミックスはご利用いただけません。

・変動金利について

※2024年3月現在・本金利プランに住宅ローン金利優遇割を最大適用した金利です。

※ J:COM NET優遇割、J:COM TV優遇割、コミュファ光優遇割は適用条件充足後、3ヶ月後から適用開始となります。

※1借入期間を35年超でお借り入れいただく場合は、ご利用いただく住宅ローン金利に年0.15%が上乗せとなります。

【PR】おすすめの住宅ローン

PayPay銀行

おすすめポイント

・魅力的な低金利と充実した団信プラン!

・手続きもシンプルで来店不要

・書類提出も契約手続もネットで完了

| 変動金利 |

年 0.315 % ※ ※全期間引下型 ※自己資金10%以上の金利です |

|---|---|

| 当初10年固定 |

年 1.085 % ※ ※当初期間引下型 ※自己資金10%以上の金利です |

| 変動金利 |

年 0.315 % ※ ※全期間引下型 ※自己資金10%以上の金利です |

|---|---|

| 当初10年固定 |

年 1.085 % ※ ※当初期間引下型 ※自己資金10%以上の金利です |