執筆者:石井美和(いしい みわ)

中央大学法学部法律学科卒業。

20年に渡り司法書士・行政書士事務所を経営し、不動産登記・法人登記・民事法務・許認可などに携わる。また、保険代理店を併設。なお、宅建士、マンション管理士など複数の資格を保有。

履歴書で聞かれる「扶養家族」とは

扶養家族の意味

「扶養家族」という言葉について、「一家の主に養ってもらっている人(妻、夫、親、子など)」というのが、一般的なイメージでしょう。この「扶養」という言葉は、簡単にいえば「扶養者の収入により、被扶養者を助け養うこと」で、民法にも扶養という言葉が使われています。

扶養家族をなぜ履歴書に書くの?

転職する際に求められる履歴書。なぜか履歴書の末尾には、扶養家族を記載する欄がありますが、これはなぜでしょうか?

雇用主である企業は、従業員の所得税を納め(源泉徴収による納付)、健康保険料や厚生年金保険料を負担するなどの義務があります。つまり、応募者が入社した場合、税制面・社会保険の手続きをしなければならず、応募者の家族状況を知っておく必要があるためです。

配偶者の範囲

配偶者の意味は、民法、所得税法、健康保険法など法令により、その意味が違いますので、注意しましょう。以下、主な法令に定められた「配偶者」の意義です。

・民法に定める配偶者……「婚姻届けを出した相手」。

・所得税法……民法の規定による配偶者(内縁関係の者を除く)

・健康保険法……民法上の配偶者および婚姻届出をしていないが、事実上婚姻関係と同様の事情にある者を含む

どこまでの親族が扶養親族なの?

扶養親族と被扶養者の違い

では、「扶養親族」と「被扶養者」の違いは何でしょうか?「扶養親族」とは所得税法にその意味が定められた言葉で、「被扶養者」の意味は健康保険法に定められています。以下、それぞれどのような人が「扶養親族」「被扶養者」に当たるか、概要を確認しましょう。

所得税法の「扶養親族」

例えば、配偶者以外の親族(6親等内の血族および3親等内の姻族)が「扶養親族」の例です(納税者と生計を一にしていることも条件)。また、年間の合計所得金額が38万円以下(令和2年分以降は48万円以下、給与のみの場合は103万円以下)であることなどの条件に該当する人も該当します。

ここで気が付いた方もいらっしゃるかもしれませんが、配偶者は所得税法の「扶養親族」ではありません。

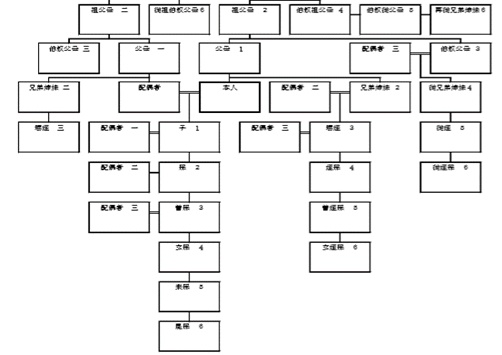

埼玉県北本市「親族図」参照

健康保険法の「被扶養者」

では、健康保険法上の「被扶養者」とはどんな人でしょうか? 例えば、夫が被保険者で、その直系尊属、配偶者、子、孫および兄弟姉妹であって、主としてその被保険者により生計を維持する人は被扶養者です。

配偶者とは、前述のとおり、婚姻の届出をしていないが、事実上婚姻関係と同様の事情にある者を含みます。なお、これらの人のうち、後期高齢者医療の被保険者などである者を除きます。

扶養家族がいると、どんなメリットがあるか

税法上の扶養家族がいるメリット

例えば、所得税法上の「扶養親族」がいると、納税者が扶養控除を受けることができます。納税者の所得から一定の金額が控除されますので、所得税額を抑えることができる点がメリットといえます。以下、扶養控除の控除額の例を示します。

38万円……一般の控除対象扶養親族(その年12月31日現在の年齢が16歳以上の人)

社会保険上の扶養家族がいるメリット

社会保険上の「被扶養者」は、その人自身が国民健康保険や国民年金、組合健保、協会けんぽなどに加入する必要がないので、保険料を納める必要がありません。収入が低い被扶養者であれば、保険料の負担は大きいので、本人や家族にとってメリットといえるでしょう。

親は扶養に入れられる? 注意点など

親や祖父母を扶養に入れることは可能です。ただし、税法上や社会保険上の条件を満たしている必要があります。まず、所得税法に定められた、老人扶養親族について見てみましょう。

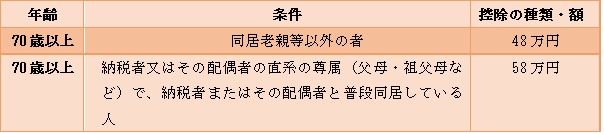

【表1】<所得税法の老人扶養親族(その年12月31日現在の年齢が70歳以上の人)>

国税庁「No.1180 扶養控除」参照

ここで注意が必要なのは、「同居」についてです。親が入院している場合でも認められる場合がありますが、老人ホームなどへ入所している場合には、その老人ホームが居所となるので、「同居」には当たりません。

また、一定の条件に該当すれば、親でなくても、70歳未満の人でも、38万円の扶養控除の対象となります。

<親や祖父母は健康保険法の被扶養者?>

次の条件に当たる親や祖父母は健康保険法上の被扶養者です。

・被保険者の直系尊属(親や祖父母など)

・被保険者の3親等内の親族(配偶者の親や祖父母)

なお、この場合は、主としてその被保険者により生計を維持する人であることも条件となります。

また、次の人も被扶養者です。

・被保険者と事実上婚姻関係と同様の事情にある配偶者の父母

・配偶者の死亡後におけるその父母

なお、この場合は、その被保険者と同一の世帯に属し、主としてその被保険者により生計を維持していることが条件です。

扶養家族はどう数える? 履歴書にどう書く?

では、転職の際に書く履歴書の扶養家族欄には、どのように書けばよいでしょうか? 配偶者が専業主婦の場合など、以下の通りとなります。

◇履歴書の書き方~配偶者欄◇

<配偶者が専業主婦(夫)の場合>

配偶者の有無欄に「配偶者有り」「配偶者の扶養義務有り・無し(収入による)」を記載します。

◇履歴書の書き方~扶養家族欄◇

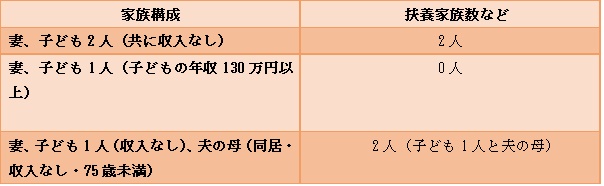

そして、扶養家族数は、配偶者を除き、夫(妻)(扶養者)が養っている収入が基準以下の親族の人数を書きます。【表2】、【表3】に配偶者が専業主婦の場合と共働きなど、まとめておきます。

【表2】<扶養者が夫で、妻が専業主婦の場合>

※著者作成

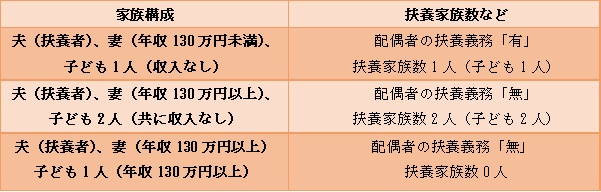

【表3】<夫婦が共働きの場合>

※著者作成

なお、別居している親族は、生計を共にしていることなどの条件に該当する者でなければ、扶養親族とすることはできません。

よくある質問

住民税の扶養控除の条件や控除額を教えてください。

住民税の扶養控除の条件や控除額を教えてください。

A 所得税の扶養控除とは控除額が違うので注意しましょう。控除額は以下の通りです。

一般の控除対象扶養親族(16歳から18歳)……33万円

特定扶養親族(19歳から23歳未満)……45万円

一般の控除対象扶養親族(23歳から69歳)……33万円

同居の老人扶養親族(70歳以上)……45万円

別居の老人扶養親族(70歳以上)……38万円

まとめ

「扶養家族」とよく聞くと思いますが、税法上や社会保険上の意義を見てきました。各ご家庭の状況と、扶養控除などの制度を照らし合わせて、家計に役立てて頂ければ幸いです。

出典:

埼玉県北本市「親族図」

国税庁「No.1180 扶養控除」

e-Gov「健康保険法」

執筆者:石井美和