生命保険に加入する本来の目的は、「いざというときのリスクに対応するため」です。では、今、加入している保険は、どのようなもので、いざというときに本当に役立つ保険なのでしょうか。生命保険についての基本的な内容を確認しながら考えてみましょう。

【PR】日用品10点セットプレゼント

【PR】保険クリニック

おすすめポイント

初めてご相談いただいた方へ日用品10点セットをプレゼント!

保険相談であなたにぴったりな保険がみつかる

業界トップクラス!取り扱い保険会社約50社

※詳細はキャンペーンページをご確認ください

執筆者:上山由紀子(うえやま ゆきこ)

1級ファイナンシャルプランニング技能士 CFP®認定者

1級ファイナンシャルプランニング技能士 CFP®認定者 鹿児島県出身 現在は宮崎県に在住 独立系ファイナンシャル・プランナーです。

企業理念は「地域密着型、宮崎の人の役にたつ活動を行い、宮崎の人を支援すること」 着物も着れるFPです。

生命保険の分類はどうなっているの?

まずは、生命保険の分類から見ていきましょう。生命保険には3つの基本型があり、この3つを組み合わせたり、特約を付加したりして、さまざまな機能を持つ保険商品が存在します。その3つの基本型とは、「死亡保険」、「生存保険」、「生死混合保険」です。

1.「死亡保険」とは、被保険者が死亡または約款所定の高度障害状態になった場合のみ保険金が支払われる保険です。この「死亡保険」には、一定の保険期間に限り保障する定期保険と、保険期間を一生保障する終身保険があります。

2.「生存保険」とは、被保険者がある特定の時点(将来)で生存していた場合のみ保険金が支払われる保険です。

3.「生死混合保険」とは、上記に挙げた二つ、「死亡保険」と「生存保険」を組み合わせた保険といえるものです。

また、もう一つ、違った方法で生命保険を分類することもできます。

保険会社は、私たちが支払った保険料を運用しています。その運用実績によって保険金の金額が変動するかしないかで、二つに分類することができます。それは、「定額保険」と「変額保険」です。

「定額保険」とは、保険会社が運用実績にかかわらず、契約時に定めた保険金額を支払う保険のことです。ただ、保険金額が保険期間中一定である必要はなく、契約時に定めておくことで保険金額が増加していく逓増型や、保険金額が減少していく逓減型も、定額保険に含まれます。

そして、「変額保険」とは、運用実績によって保険金額や解約返戻金などが変動するものをいいます。なお、この「変額保険」の中で死亡保険金や高度障害保険金は契約時に定めた保険金額が保障されます。この「変額保険」は、満期保険金や解約返戻金などが減少するリスクは、契約者自身が負担することになります。

自分が加入している保険がどのタイプの保険なのか、把握しておきましょう。

【PR】日用品10点セットプレゼント

【PR】保険クリニック

おすすめポイント

初めてご相談いただいた方へ日用品10点セットをプレゼント!

保険相談であなたにぴったりな保険がみつかる

業界トップクラス!取り扱い保険会社約50社

※詳細はキャンペーンページをご確認ください

支払保険料の構成の内訳はどうなっているの?

先ほど、保険会社が私たちの支払っている保険料を運用していると伝えましたが、その支払っている保険料のすべてが運用に回っている訳ではありません。実は一部、保険会社の費用に回っているのです。ご存じでしたか。

私たちが支払っている保険料は次の二つに分かれています。「付加保険料」と「純保険料」に分かれています。

・「付加保険料」とは、保険会社が運営上の諸経費の支出にあてられるもの。

・「純保険料」とは、将来の保険金の支払いにあてられるもの。

私たちが支払う保険料は、すべて運用には回っていないということがお分かりいただけたでしょうか。

しかし、この内訳を開示している保険会社は、筆者の知りえるところでは、あまりありません。ネット保険のライフネット生命保険では、以下のように開示されていますので、参考にしてみてください。

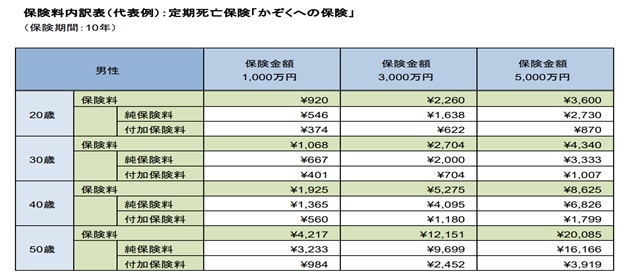

これは、定期死亡保険「かぞくへの保険」、保険期間が10年の、保険料の内訳です。

例えば、図表1の30歳の男性(保険金額1000万円)のところで見てみると、契約者が支払う保険料は「1068円」です。純保険料は「667円」、付加保険料は「401円」となっています。契約者が支払う保険料の中で付加保険料がどれくらいの割合になっているのかを計算してみます。

401円÷1068円×100=37.5%

30歳の男性の付加保険料の割合は約4割と分かります。なお、年代に応じて付加保険料の割合は変わっています。

【図表1】

(※2)ライフネット生命保険より一部抜粋

まとめ

今回は生命保険の基本的なところをお話しました。最初に申しました通り、保険は自分では負えないリスクをカバーしてもらうものです。

現在、加入している保険が、今の自分に必要な保障金額なのか、現在の家族構成も考え、数字で確認することも大切だと思います。今一度見直す機会にしていただければと思います。

出典

(※1)生命保険文化センター 生命保険に加入している人はどれくらい?

(※2)ライフネット生命保険 保険料内訳表(代表例)

執筆者:上山由紀子

1級ファイナンシャルプランニング技能士 CFP®認定者

【PR】あなたの不安をFPに無料相談してみませんか?