つまり、住宅ローンの金利は、今後上がる可能性があります。

変動金利は、固定金利より適用金利が低く設定されており、さらにここ数年は金利が低いまま変わりませんでした。そのため、変動金利を選ぶ方が多くいたと思います。

しかし、これからは変動金利のリスクを理解した上で、変動金利を選ばなくてはなりません。また、金利上昇のリスクに備えるならば、固定金利が無難です。

執筆者:大堀貴子

CFP(R)認定者 第Ⅰ種証券外務員

2008年南山大学法学部法律学科卒業後、大手証券会社で、営業として勤務。主人のタイ赴任がきまり、退社。3年間の在タイ中、2人をタイで出産、子育てする。本帰国後、日本で3人目を出産。現在、3人の子育てと長女の国立小学校受験に奮闘中。子供への早期教育の多額の出費、住宅ローン、子供の学資資金、また老後資金準備のため、いろいろな制度を使って、資産運用をしています。実際の経験を踏まえた、お金に関する、役立つ情報を発信していきたいと思います。

【PR】おすすめの住宅ローン

PayPay銀行

おすすめポイント

-

・魅力的な低金利と充実した団信プラン!

・手続きもシンプルで来店不要

・書類提出も契約手続もネットで完了

| 変動金利 |

年 0.315 % ※ ※全期間引下型 ※自己資金10%以上の金利です |

|---|---|

| 当初10年固定 |

年 1.085 % ※ ※当初期間引下型 ※自己資金10%以上の金利です |

| 変動金利 |

年 0.315 % ※ ※全期間引下型 ※自己資金10%以上の金利です |

|---|---|

| 当初10年固定 |

年 1.085 % ※ ※当初期間引下型 ※自己資金10%以上の金利です |

「変動金利」と「固定金利」とは?

「変動金利」とは、実勢の金利に合わせて、多くの場合6ヶ月ごとに借りている金利が変動する金利タイプです。また、返済金額は5年ごとに見直されます。

「固定金利」は返済期間中に金利が変わらず、返済金額も変わりません。しかし、同時点で比べると、変動金利より金利が少し高くなります。

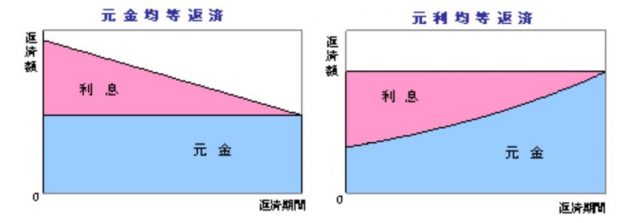

固定金利なら総返済額が少なくなる「元金均等返済」でも大丈夫!

住宅ローンを借りる際に、もうひとつ知っておきたいものが返済方法の種類です。

返済方法には、「元金均等返済」と「元利均等返済」があります。

図表出典:住宅支援機構HPより

借入金3000万円・返済期間35年・金利2%の場合

[総返済額]

1. 元金均等返済 4053万円

2. 元利均等返済 4174万円

→総返済額は1の元金均等返済の方が、121万円少なくなる

利息は、借りている元金(残りの残債)に対してかかります。そのため、元金が多く残っているほど、利息は多くなります。

「元金均等返済」は、毎月の支払い額が一定ではありません。元金を返済期間で均等に割り、残高に応じた利息をのせる返済方法です。上記の図をみていただくとわかる通り、支払い始めは残債が多いため利息も多く、返済額が大きくなります。しかし、元金が減るにつれ利息も減り、支払い額は少なくなっていきます。

支払い月額は一定ではありませんが、おおよその支払い月額は決められています。支払う利息の総額が少ないため、非常にお得な返済方法です。

「元利均等返済」は毎月の支払い額が一定で、返済金額に占める元金と利息の割合が変化していく返済方法です。上記の図をみていただくとわかる通り、支払い始めは元金部分の返済が少ないため、残りの期間の利息分が多くなります。

「元金均等返済」に比べて総返済額が多くなってしまう点はデメリットです。ただし、支払い月額が一定で返済計画が立てやすいというメリットもあります。

変動金利で「元金均等返済」を選択していると、金利が高くなった時に利息部分が大きく上がり、毎月の返済額も大きく上がってしまう可能性があります。総返済額が少なくなるとしても、「元金均等返済」は変動金利で組んでいる場合、あまりおすすめできません。

一方、固定金利であれば、毎月の返済額は最初の契約で決定しています。「元金均等返済」でも支払い月額が提示され、返済計画が立てやすくなります。

固定金利?変動金利?

日銀の異次元緩和は修正の動きが見られますが、日本は物価も上がっておらず、しばらくは金利が低い状態が続くものと思います。

変動金利は固定金利より同時点では低く設定されているので、現在の非常に低い金利を享受できます。ただ、住宅ローンの返済は10年以上と長期に渡るため、金利上昇のリスクは否めません。

固定金利でも、今であれば十分に金利が低い状態のまま、住宅ローンを組むことができます。10年後でも、固定金利は返済額が変わりません。変動金利と比べて金利は若干高くなりますが、将来の安心料と考えて固定金利を選ぶのも一考ではないでしょうか。

さらに、契約の時は必ず「元利均等返済」と「元金均等返済」の支払いシミュレーションを金融機関に提示してもらった上、検討しましょう。固定金利であれば、「元金均等返済」の方が断然支払い額が少なくなります。よく確認してから、契約してみてください。

住宅支援機構「元金均等返済と元利均等返済の違いは何ですか。」

Text:大堀 貴子(おおほり たかこ)

CFP(R)認定者 第Ⅰ種証券外務員

住宅ローン 金利別ランキング【PR】~あなたのニーズに合った住宅ローンをチェック!~

※弊社の提携会社のランキング

-

変動金利

-

固定金利10年

-

借り換え[変動金利]

住宅ローン 金利別ランキング【PR】

※弊社の提携会社のランキング

※1借入期間を35年超でお借り入れいただく場合は、ご利用いただく住宅ローン金利に年0.15%が上乗せとなります。

【PR】おすすめの住宅ローン

PayPay銀行

おすすめポイント

-

・魅力的な低金利と充実した団信プラン!

・手続きもシンプルで来店不要

・書類提出も契約手続もネットで完了

| 変動金利 |

年 0.315 % ※ ※全期間引下型 ※自己資金10%以上の金利です |

|---|---|

| 当初10年固定 |

年 1.085 % ※ ※当初期間引下型 ※自己資金10%以上の金利です |

| 変動金利 |

年 0.315 % ※ ※全期間引下型 ※自己資金10%以上の金利です |

|---|---|

| 当初10年固定 |

年 1.085 % ※ ※当初期間引下型 ※自己資金10%以上の金利です |

![イオン銀行の住宅ローンは金利以外にもお得がいっぱい!メリット、注意点、融資までの流れを解説! [PR]](https://test.financial-field.com/housingloan-compare/wp/wp-content/uploads/2023/03/shutterstock_1488198035.jpg)

![auじぶん銀行の住宅ローンのメリット・デメリット解説 [PR]](https://test.financial-field.com/housingloan-compare/wp/wp-content/uploads/2019/11/shutterstock_568260700.jpg)